企业风险投资,价值创造和创新

Chemmanur, T. J., Loutskina, E., and Tian, X. 2014. "Corporate Venture Capital, Value Creation, and Innovation," Review of Financial Studies (27:8), pp. 2434–2473.

我们分析了企业风险投资(CVC)与独立风险投资(IVC)在培育创业企业创新方面的差异。 我们发现CVC支持的公司更具创新性,以其专利结果来衡量,尽管它们比IVC支持的公司更年轻、风险更高、利润更低。IPO公司的倾向评分匹配分析和VC支持的创业公司的双重差分分析继续支持我们的基线结果。我们提出的证据符合两种可能的潜在机制:CVC由于其母公司和创业公司之间的技术契合而具备更多行业知识,CVC对失败的容忍度更高。

美国企业培育创新的最佳组织形式仍然是一个悬而未决的问题。正如Lerner (2012) 指出的那样,虽然企业研究实验室的研究人员占全美三分之二,没有明显依据表明企业环境是培育创新的最佳组织形式,可能是因为大公司提供给研究人员的权变报酬太少;虽然独立风险投资公司(IVC)已经为创新做了很多事情,但他们只在少数目标行业中这样做,受经济大环境和多变的公共市场影响。因此他表明,激励创新的最佳方式可能是“混合”模式,例如企业风险投资(CVC)计划,它结合了公司研究实验室和风险投资支持的初创企业的特征,始终高效地产生新想法。

拥有CVC子公司的公司可以显著提高自己的创新生产力和更高的公司价值。然而,CVC融资对由其支持的创业公司的创新生产力的影响尚未得到探索。本文的目的是通过分析CVC和IVC在由他们支持的创业公司培育创新方面的相对效率来填补文献中的这一空白。

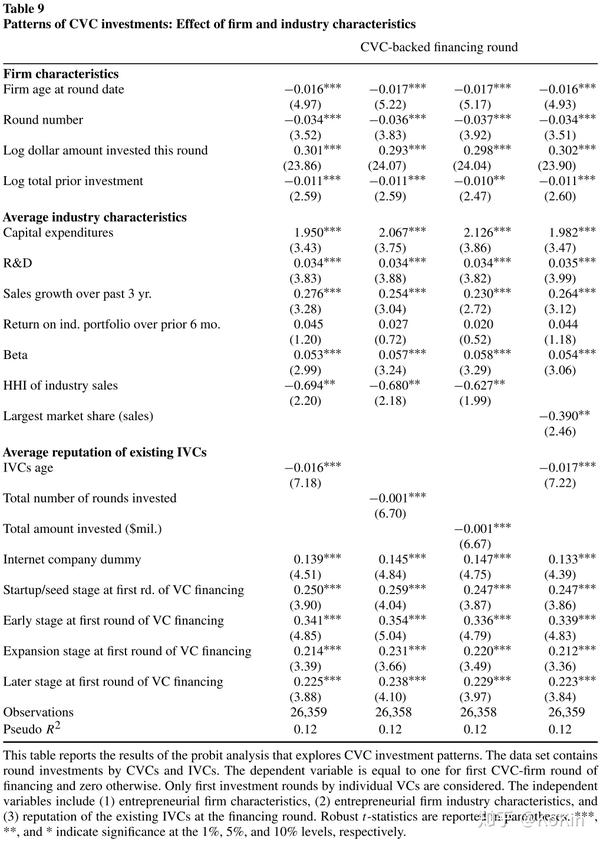

CVC在培育创新方面可能优于IVC,因为CVC独特的组织和薪酬结构可能使他们更加支持风险创新活动。首先,CVC基金的结构是公司的子公司,与IVC基金不同,后者的结构为有限合伙企业,并受合同规定的十年生命周期限制。这意味着CVC比IVC具有更长的投资期限。其次,作为公司子公司,CVC追求其母公司的战略目标和财务目标,而IVC的唯一投资目标是实现高财务回报。第三,IVC基金经理所享有的基于绩效的薪酬结构(即2%的管理费和20%的附带权益)通常在CVC基金中找不到:CVC基金经理通过固定工资和公司奖金来补偿与母公司的财务业绩挂钩。CVC和IVC之间的上述三个差异——更长的投资视野,不仅仅关注财务回报,并非纯粹的绩效驱动的薪酬方案——可能会使CVC与IVC相比,对他们的投资组合公司们的实验和偶尔的失败更开放。此外,公司母公司的存在可以为CVC提供独特的行业知识和他们的投资组合公司使用的技术,这在IVC中是不存在的。CVC的这种卓越的行业和技术专业知识可以提高他们更好地利用他们收到的有关其投资组合公司研发活动的软信息的能力,从而使他们能够更好地评估和培养这些新企业的技术和产品。综上所述,上述因素可能使CVC在培育投资组合公司的创新方面比IVC更有效。

然而,与IVC相比,CVC独特的组织结构也可能对其投资组合公司的创新能力产生不利影响。 CVC的结构是公司的子公司,必须从母公司那里获得他们投资于其投资组合公司的金额。这意味着CVC受配于集中资源分配和相关的企业社会主义,这可能不利于研发活动。此外,作为公司子公司,CVC追求母公司的战略目标,其基金经理的薪酬与母公司的财务业绩挂钩。因此,可以激励CVC利用母公司的深厚行业和技术专长来开发而不是培养他们投资的创业公司,从而阻碍这些公司的创新。相比之下,IVC在资源分配方面可能更有效率因为它们的结构是有限合伙企业,并且完全控制其有限合伙人所承担的资本。此外,IVC追求纯粹的财务回报,其基金经理根据财务业绩获得补偿。此外,IVC对创业公司的发展做出了重大贡献:例如,他们使管理团队专业化,并通过其投资组合公司之间的战略联盟促进合作关系。最后,IVC也倾向于在很大程度上专业化,因此可能具备了解行业特定创新过程所需的知识。总体而言,IVC更有效的资源分配、补偿方案和专业的行业专业知识在培育创新方面优于CVC。

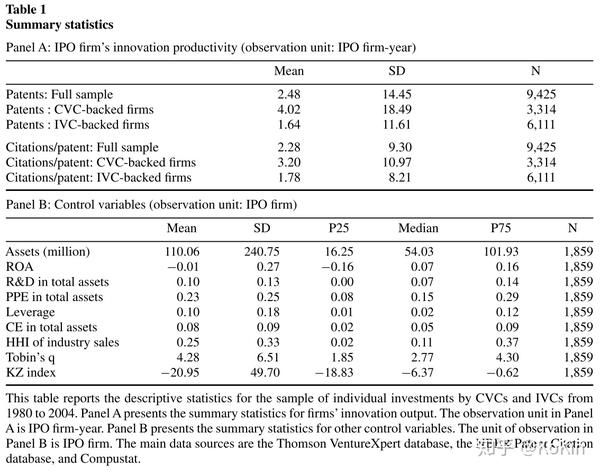

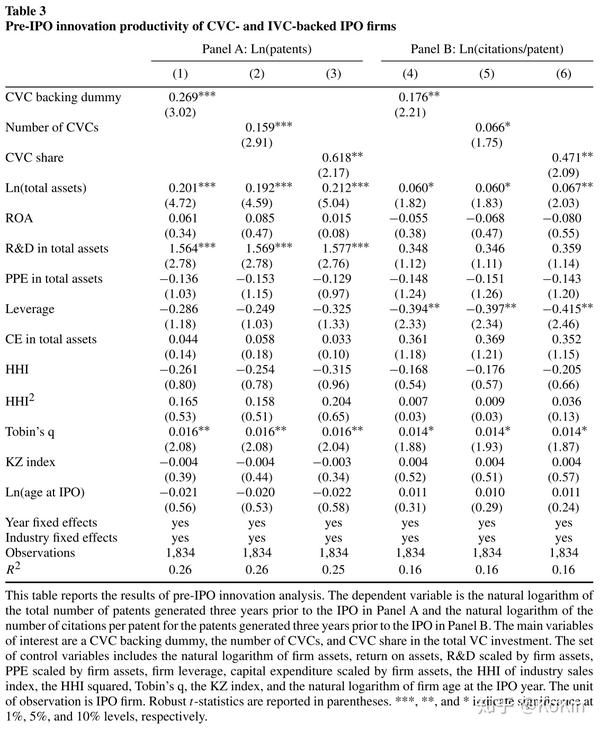

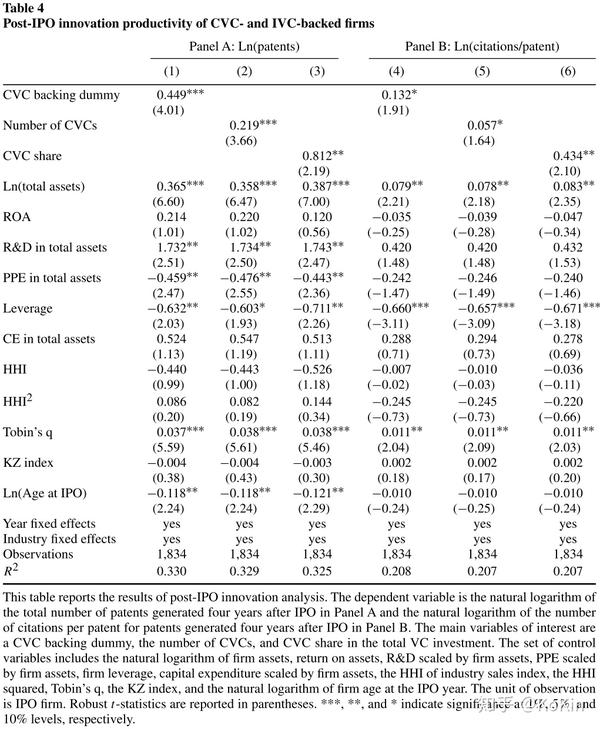

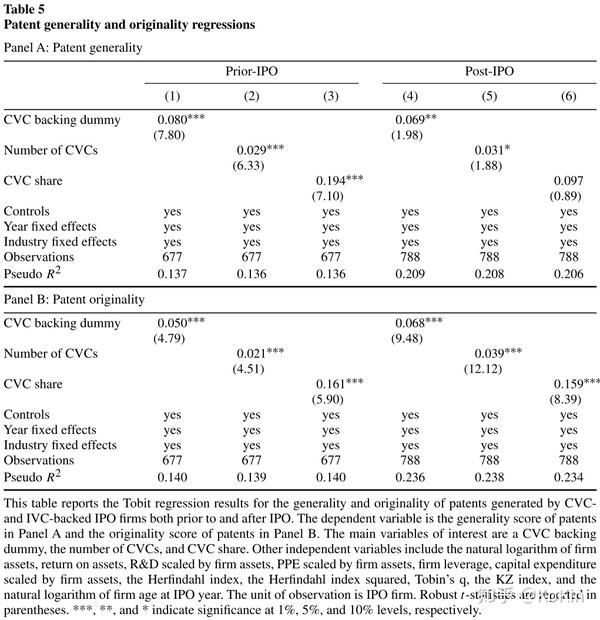

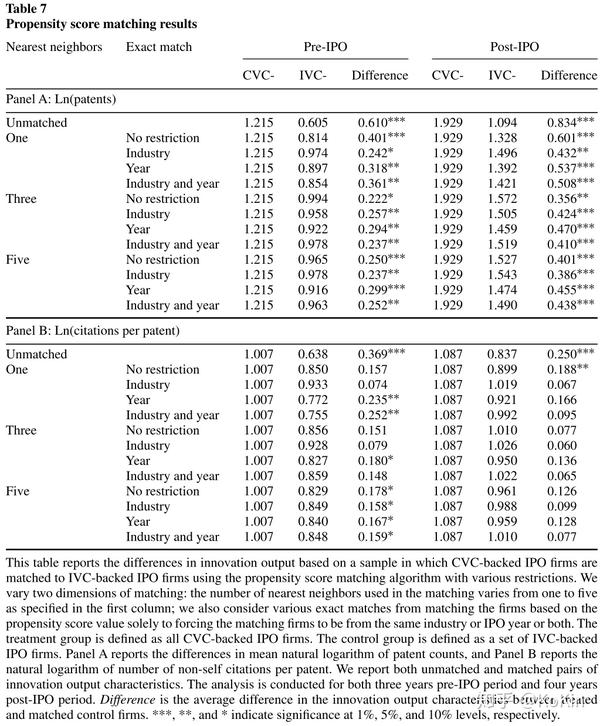

我们首先考察CVC支持的首次公开募股(IPO)公司与IVC支持的公司的创新产出。我们使用国家经济研究局(NBER)专利引用数据库来构建两个创新产出的度量:衡量创新“数量”的公司专利数量,衡量创新影响或“质量”的每项专利收到的未来引用数量。我们发现CVC支持的公司生产更多专利和更高质量的专利。具体而言,与IVC支持的公司相比,CVC支持的IPO公司在首次公开募股之前的三年内产生了26.9%的专利,这些专利的引用次数增加了17.6%。首次公开募股后的前四年,包括IPO年度,CVC支持的公司产生的专利数量增加44.9%,未来引用次数增加13.2%。我们的基线结果对于创新的替代度量(例如专利普遍性和专利原创性)以及具有非零专利的IPO公司的子样本分析是稳健的。

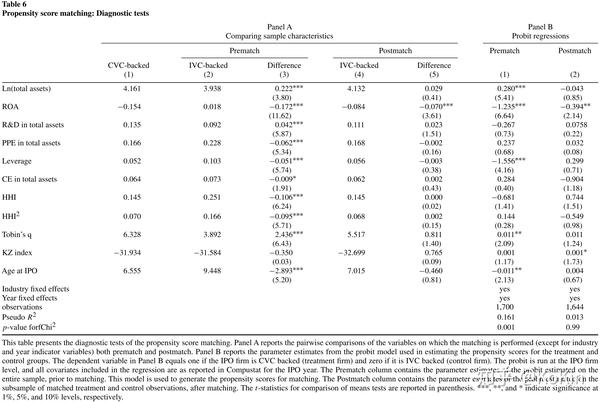

上述结果有两种可能的解释:CVC培养创新的卓越能力(处理效应),CVC识别和选择具有更高创新潜力的创业公司的卓越能力(选择效应)。为了分清这两种影响,一个理想的实验是评估创业公司在IVC和CVC投资者随机分配下的创新产出。由于这样的实验不可行,我们使用倾向得分匹配程序,这使我们能够最小化这两类公司之间可观察特征的差异,从而在一定程度上将处理效应与选择效应区分开来。我们在IPO年度使用已知会影响创新产出的一系列维度来匹配这两类公司。我们的倾向得分匹配分析结果显示,CVC支持的公司的特点是首次公开募股前平均创新产出高出25%,创业后平均创新产出高出45%。虽然我们不能完全排除选择效应,但这些差异更可能归因于处理效应;也就是说,CVC具有培养创业公司创新能力的卓越能力。

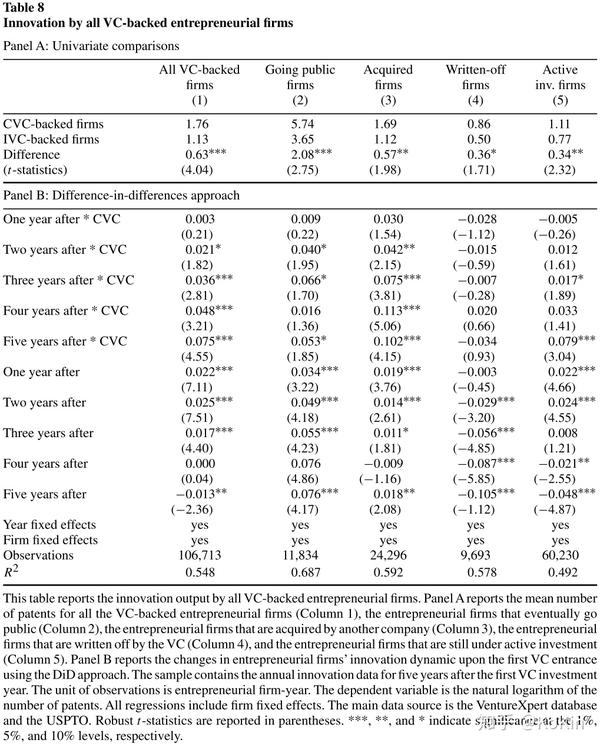

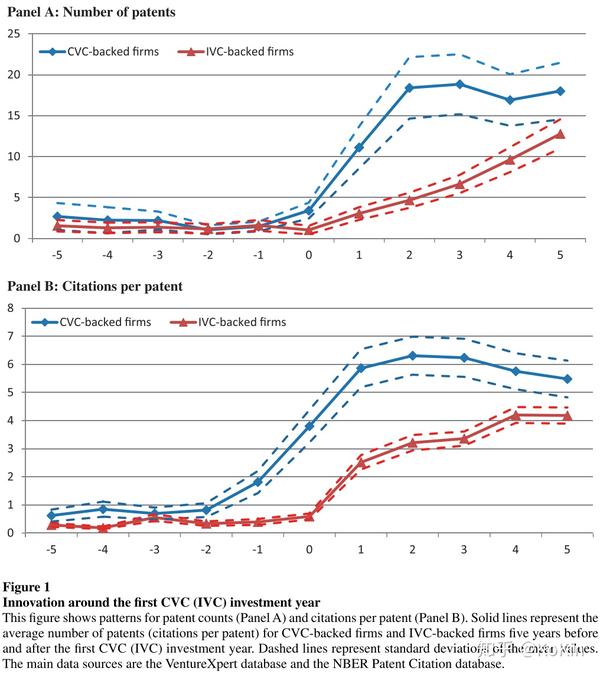

尽管IPO样本允许我们有效地控制影响创新的一系列公司特征,但它可能存在生存偏差和样本选择问题,因为与IVC相比,CVC可能只会将最具创新性的公司公开。为了解决这个问题,我们研究了一个由VC支持的创业公司组成的样本。我们根据创业公司名称和地点,将VentureXpert数据库中风险投资支持的公司与美国专利商标局(USPTO)提供的专利信息进行手工匹配。使用此样本,我们进行双重差分(DiD)分析,以检验第一轮IVC和CVC投资对创业公司后续创新产出的影响。我们发现创业公司如果从CVC而不是从IVC获得第一轮融资,其创新产出的长期增长会大幅增加。具体而言,虽然这两组公司在第一轮投资日期表现出类似的创新产出水平,但CVC支持的公司在其创新产出方面表现出了强劲势头,并且在第一轮投资后五年内表现优于IVC支持的公司。我们进一步表明,这一结果不仅仅是由IPO成功所驱动,因为当我们根据退出结果和当前状态分割样本——最终上市的公司(基线样本中的公司),被收购的公司,被注销的公司,和仍在积极风投下的公司——时结果相似。

另一个潜在担忧是我们的结果是由于CVC投资在更成熟(更可能创新)的公司中。为了解决这一问题,我们深入研究了CVC与IVC支持的公司的特征,并表明CVC支持的创业公司实际上在VC投资日期更年轻、风险更高。与IVC支持的公司相比,他们在研发上的投入更多,这与CVC支持的公司的创新产出更为一致。与IVC支持的公司相比,CVC支持的公司在首次公开募股后的几年中盈利较少,尽管它们在后来的几年中开始追赶盈利能力。CVC支持的公司不仅获得了他们的第一笔风险投资融资,而且还比IVC支持的公司更年轻。

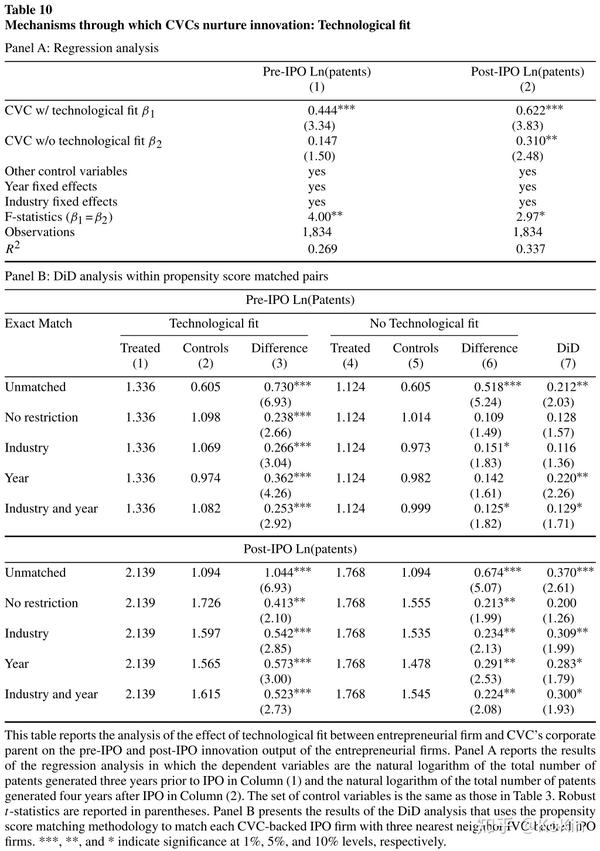

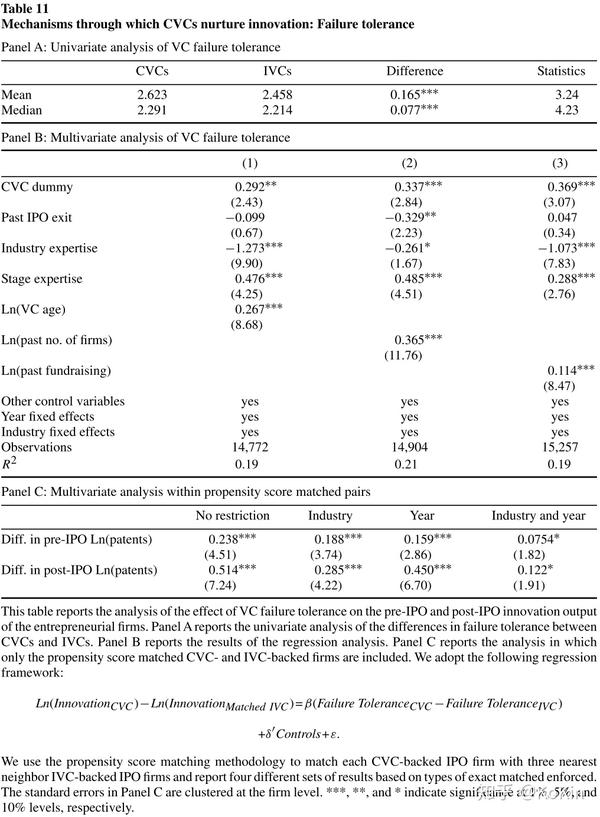

最后,我们探讨了使CVC比IVC更好地培育创新的两种经济机制。首先,我们发现,与CVC母公司的行业专业知识接近(即与母公司有更好的“技术契合度”)的创业公司更具创新性。这一发现与CVC卓越的技术专长一致,使他们能够更好地评估创业公司研发项目的质量,并更好地为这些创业公司提供建议。因为创业公司更有可能与CVC母公司建立战略联盟,而这与其技术契合。其次,我们评估现有理论文献所提出的论点,即首长对失败的更大容忍可能会促使其代理人进行更大的创新活动。由于管理者对个人声誉发展的关注,惩罚早期失败的管理者会导致公司避免社会期望但风险较高的项目。由于创新是一项复杂的活动,因此激励创新的最佳方式是在短期内表现出对失败的容忍度,并为长期成功提供回报。在这种情况下,失败容忍度可以定义为风险投资允许创业公司有更多时间来克服创新过程中的临时挫折或失败的程度。我们将失败的容忍度度量为风险投资家允许创业公司在停止对这些公司的投资之前完成他们的项目的时间。我们发现CVC比IVC更具容错能力,VC投资者的容错能力对投资组合公司的创新产出产生积极影响。

我们研究的一个局限是无法最终区分CVC具有出色的选择风险的情况,这些风险已经成熟,可以提高创新产出,并且可以在其投资组合公司中创造更高的创新产出。然而,我们的倾向得分匹配分析和我们的DiD分析的结果表明,CVC和IVC支持的公司之间创新产出的差异更可能是由于处理效应,尽管我们不能完全排除我们的结果可能性至少部分地由选择效应驱动。

我们的论文贡献了培育企业创新的最佳组织形式的讨论。延伸出的问题是两种组织形式共存的原因,以及大多数创业公司继续仅由IVC资助的原因。一个可能的答案是,CVC可能只能在CVC相对于IVC的优势的某些创新行业内的公司中更好地培育创新,即CVC公司母公司与创业公司之间更好的技术契合度和CVC的更大容错性占主导地位。另一方面,对于其他行业的创业公司而言,CVC相对于IVC的劣势,即与CVC相关的集中资源分配从其母公司获得资金以及CVC的母公司与创业公司之间潜在的利益冲突可能会占主导地位,使IVC成为首选融资来源。

我们的实证研究结果揭示了关于企业创新的理论文献以及金融中介在促进创新方面的作用, CVC支持的公司比IVC支持的公司更具创新性的证据为Aghion and Tirole (1994) 以及Fulghieri and Sevilir (2009) 的理论提供了一些支持。这些研究将不对称信息和道德风险确定为内部企业创新的主要障碍,并对由CVC资助的创业公司比由IVC资助的创业公司更具创新性的情况进行分类。在某种程度上,我们证明CVC比IVC更容忍失败,并且CVC的容错能力与其支持的公司所承担的创新正相关,我们的论文还为Manso (2011) 的容错假设提供了进一步的支持。最后,Hellmann (2002) 认为CVC可能会投资于创业公司,主要是为了让CVC的母公司受益。相比之下,我们的研究结果表明,CVC支持实际上有利于创业公司的创新生产力。我们的论文还扩展了现有的关于企业风险投资的实证文献。现有研究发现,CVC支持的公司往往是CVC母公司的竞争对手,或者拥有与之相辅相成的技术。此外,CVC投资组合公司更有可能上市,在IPO日期获得更高的估值,在IPO过程中吸引更多信誉良好的金融市场参与者,并且有更好的上市后长期股票回报。虽然这一文献与金融市场认为CVC支持的公司在某些方面优于IVC支持的公司影响未来现金流量的观点一致,我们是第一篇指出这种优势的来源的论文,明确表明CVC融资可以提高创业公司的创新生产力。最后,我们的论文有助于新兴的文献体系探索企业内部技术创新的驱动因素。Seru (2014) 表明,企业集团的组织形式对创新生产力产生了不利影响,并将这一发现归因于在面对集中资源分配时效率较低的发明者所面临的激励问题。Hirshleifer et al. (2012) 发现过度自信的CEO在研发方面投入更多,获得更多专利和专利引用,并实现更高的创新效率。其他研究评估了制度和市场环境如何影响企业的创新。