腾讯 2019 年第三季度财报有哪些亮点?

事实证明腾讯的自我进化能力非常优秀,大象正在转身。

这是从2018年9月底腾讯业务调整以来的第三份答卷,一季报环比业绩表现不佳,二季度环比同比企稳但是2018年基数较低。所有市场人士关心的问题是:腾讯转型的进度如何?

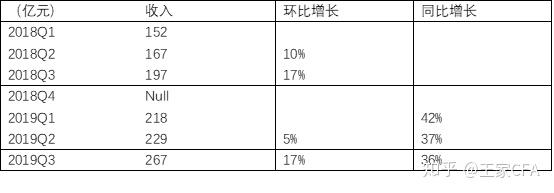

从营收数据来看,腾讯在三季度收入为972亿元,同比增长21%,环比增长9%。期内盈利为209.7亿元,同比减少10%,环比减少15%;净利润率由去年同期的29%下降至22%。按Non-GAAP准则,腾讯Q3期内盈利为人民币250.86亿元,同比增长23%;净利润率由去年同期的25%上升至26%。收入及利润水平均低于此前市场预期。

对于腾讯的理解,应该分开来看:传统的游戏、社交网络业务、广告业务是腾讯立身之本;而金融与企业服务属于成长型业务,是评判腾讯的转型进度的最主要指标。

如果是以转型的视角来看,腾讯的传统业务,正在企稳:

组织机构调整带来的影响正在被淡化,从C端产品来看普通人不会感受到腾讯的变化,而从企业架构角度来看,任何巨型公司战略上的转型都会造成阵痛期,腾讯用了一年时间稳住了传统业务的阵脚,实属不易。

然后我们说说亮点:

1游戏业务稳住了基本盘,为转型做足业绩储备

财务上的表现稳中向好。

游戏数据无论从环比还是同比,都表现优异,体现了腾讯游戏部门强大的内生动力。

有一件事情值得一提就是海外游戏,3季报中提到已经占到收入的10%以上。这证明腾讯最具优势的游戏部门开始了实质性海外扩张。与即时聊天、视频音乐等业务不同,游戏是一个全世界型市场,我们也期待Q4腾讯海外游戏的持续发力。

而最令人感到期待的还是在游戏领域的新突破——与游戏巨头任天堂的强强联手。11月8号“腾讯Nintendo Switch”就筹备国行机的声明,以及10月29日新一批进口游戏版号中《新超级马力欧兄弟U豪华版》的消息。腾讯对中国游戏的深刻理解和任天堂强大的IP资源,这甚至是中国游戏发展的一个新方向。

2金融科技及企业服务,无愧转型的排头尖兵

1) 增速

持续高速度的增长证明腾讯的转型之路正在路上,同时我们应该注意到金融科技与企业服务成本31%的增长意味着这一部分的盈利能力正在释放——毛利增速51%。从To B商业模式的本质来看,其销售投入与业绩体现具有一定延后性,显然Q3的毛利增速体现了这一典型特征也意味着这项业务对利润数据的影响将得到改善。

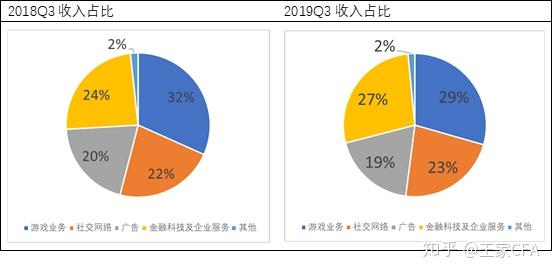

2) 收入占比

结合传统业务和转型业务,金融科技及企业服务板块的收入占比显著提升。

To B市场一直以来是腾讯业务短板,能在一年时间内下定决心,并实现在收入占比中有如此明显的提升,可以看到腾讯转型初见成交。

另外有一个数据值得关注,2018年Q3,腾讯金融科技与企业服务板块的折旧为10亿,2019年Q3为17.4亿,增长70%。腾讯的产能正在迅速扩张,产能尚未饱和,对最终利润的贡献仍然有提升空间。

3) 云服务

云服务维持了80%的强劲增速,达到47亿元。作为To B服务最难啃的骨头,47亿的收入规模已经达到了市场第一阿里云93亿的50%,而同比80%的增速也超过了阿里云64%的增速。

作为云服务一直以来的老二,腾讯云的这种追赶速度,也将会引来阿里云战略上更加重视。一个是一直以来To B服务的绝对王者,一个是下定决心从组织、到投入作为转型的排头兵。2019年的对公市场,绝不平静。

3合理看待腾讯业绩,期待大象起舞

对于市场的担心,我要多说几句。作为互联网的巨头,腾讯的业务已经渗透到了社会的方方面面面,它的业绩也与宏观经济息息相关。分析师的一致预期没有达到,更应该看到的是分析师对于宏观数据预测的全面翻车。年初的时候哪个分析师想到了社会零售总额会在2019年录得新低呢?

所以我想对于腾讯,传统业务随着宏观经济的波动有经济体系内生规律。我们更应该注意到的是腾讯自2018年以来全面的战略调整,和Q3数据体现的初具成效。

腾讯并非互联网新锐们持续亏损过后的左冲右突,作为一只在中国经济生态中举足轻重的“大象”,游戏这个支撑脚坚实而稳固、金融科技与企业服务扎实前行。

如果说普通人仍然在看着财报发愣,聪明的投资者早已经开始了行动,高盛、美林那些老牌券商已经给出了“买入”评级。腾讯下一个20年的增长引擎,正在从公司的构想,变成兑现业绩的现实。

以上为个人的分析,不作出任何投资端的推荐。