人工智能在哪些行业细分领域现在是投资最佳时机?

在人工智能的产业链图谱里,我们把目前的 AI 产业划分为基础资源层、技术架构层和应用层。

人工智能的基础资源包括数据、算力、传感系统等三大类,细分点包括数据集、数据标注、芯片处理器、传感器等。这领域的代表企业有华为、百度、腾讯、浪潮等巨头公司,还有寒武纪、明略数据这样的新兴明星企业。

人工智能等技术架构层包括如机器学习、深度学习、自然语言处理、计算机视觉等通用技术,还有算法模型,还有一些框架|操作系统。这层面的代表企业包括商汤、旷视、科大讯飞、思必驰等。

产业链的最上层是应用层,一方面是 AI 在各个行业、领域的具体应用,一方面是提供整体解决方案的应用,另外还包括一些智能音响、对话机器人等消费类终端产品。这领域的知名企业有比如「AI 医疗」企业推想科技、「AI 客服」智齿科技、「AI 教育」学霸君等等。

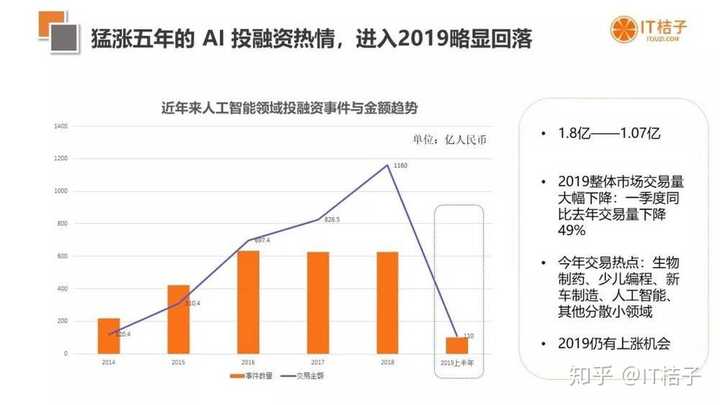

2018 年中国人工智能行业获得超过 1100 亿的融资,单笔平均融资额 1.8 亿,大额融资频繁。2019 的前四个月,平均单笔交易融资额是 1.07 亿,一些新的初创 AI 企业受到更多关注。

把人工智能的三个层面分别的投融资数据拆开看,会发现:

整体上,基础资源层对于创业企业来说是比较难啃的一块,大部分的算力、数据都是大公司在做,它的门槛较高、整体市场交易量特点是低频、但趋势相对稳定。2018 下半年不论政策还是产业上都喊着 5G 投资这个概念的背景下,与 5G 技术交叉最多的人工智能基础层,交易机会是值得关注的。

技术层的交易量居中,特点是大玩家很活跃,数来数去总是绕不过商汤旷视这些明星头部企业。

在应用层大家的参与机会最多,近年来各家创业企业对于计算机视觉、语音语义的应用最为广泛,包括美图美颜、支付、智能音箱助手、机器客服等,在广大用户的生活中已经比较普及。此外离商业化相对最近的应层面,受到资本关注会高。

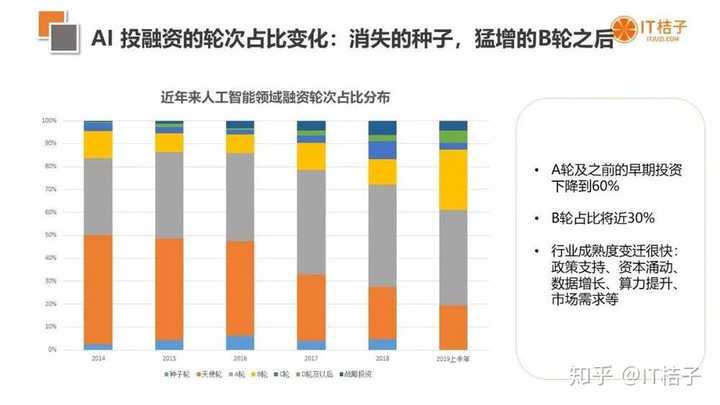

从人工智能行业近几年的轮次占比变化图可以看到,早期投资是越来越少,该领域到 2019 几乎没有种子投资这样的概念了,天使和 A 轮到占比下降到了 60% 以下,B 轮占比将近 30%。而这仅仅是五六年的时间发生的变化。

在 AI 技术层,计算机视觉和语音语义的投资成为最大竞争场,近两年基本成了头部明星企业的资金竞赛,绝大部分都被推到了 C、D 轮。这个层面的投资方类型丰富,包括互联网巨头 BAT、头部 VC,还有产业玩家。

币种方面,美元投资占比相对于基础资源层有了大幅提升。

在 AI 应用层面的交易,首先从金额上看,由于无人驾驶处在「新能源造车+人工智能」这两个热门领域的交叉点,上榜企业多数为无人驾驶技术相关。

应用层的投资方中一些 AI 领域的明星企业如商汤科技、优必选等也已经开始参与布局;另外超大额度等单轮次融资使得各家机构表现出较高的合作意愿,通常每轮次都有数家机构参与合投。

此外,美元投资占了绝大多数,从市场角度,技术类企业前期投入大、商业化时间较慢,周期较长的美元基金更有回报耐心,此外,美元资本市场对于盈利要求较低,退出渠道相对通畅。

马太效应如此残酷,初创企业的出路在哪里呢?观察 2019 年融资的天使轮、A 轮项目,大部分都在尝试「AI+应用场景」的探索,包括在零售、客服、金融、营销、教育、医疗等等领域。天使投资机构们也表现出了对 AI 初创企业的热情支持。

现阶段 AI 领域的创业,我们认为挑战点在于「AI 技术的产业化」和「行业应用的 AI 化」