2018-2019年国内化妆品行业研究报告

提示:点击上方"行业研究报告",关注本号。

导语

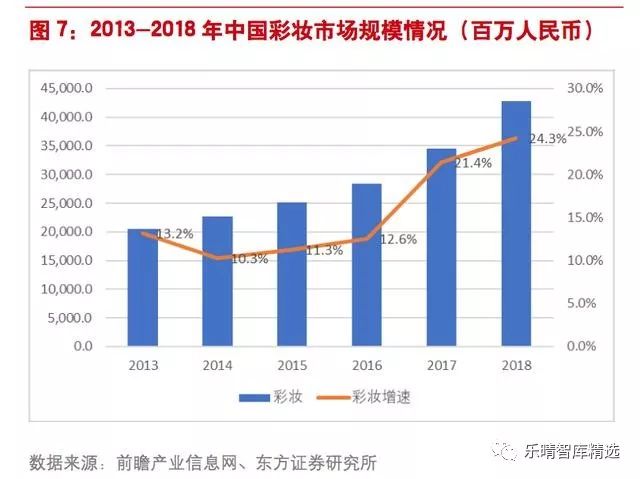

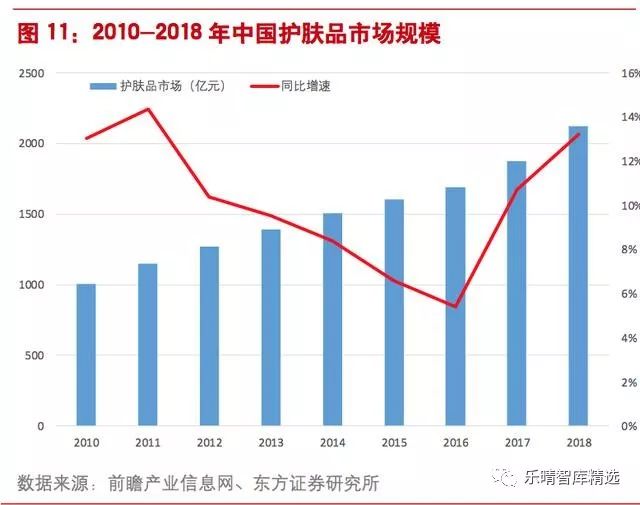

2018年国内化妆品行业市场规模达到4105亿元,同比增长12.3%,彩妆与护肤品市场规模分别达到428亿元和2122亿元,分别同比增长24.3%与13.2%。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:东方证券

▌化妆品行业现状:可选消费中最大亮点之一

行业呈现持续较快的增长能力和增长韧性

中国化妆品市场是全球化妆品行业发展最快的市场之一。

在居民可支配收入的不断提升、国人对外在形象要求与认知的提高以及核心消费人群结构的变化等一系列因素驱动下,国内化妆品行业(包含美容及个人护理用品)近几年来一直保持着稳健的增长。

尤其是近两年以来,国内化妆品市场增速不断提升,根据欧睿咨询统计,2012-2018年国内化妆品行业市场销售额年复合增长8.7%,其中彩妆市场年均复合增速达到15.4%,护肤品市场年均复合增速达到8.9%,同期全球化妆品市场增速为0.9%,彩妆与护肤品市场增速为2.5%与2.3%。

2018年国内化妆品行业市场规模达到4105亿元,同比增长12.3%,彩妆与护肤品市场规模分别达到428亿元和2122亿元,分别同比增长24.3%与13.2%。

尽管面临国内经济增长与零售环境的不确定性,国内化妆品市场仍然保持超越整体可选消费的增速。

2018年以来在国内经济面临增长压力的大背景下,国内社会消费品零售总额增速也在近两年呈现逐步走弱的态势,珠宝首饰、服装、汽车等多数消费品需求受到了较为明显的影响,但化妆品品类的增长仍然表现出较强的韧性,无论是国家统计局公布的限额以上零售企业化妆品销售增长,还是上市公司层面每个季度的收入与盈利增速,都实现了明显超越整体经济与社会消费品零售总额的增长。

这一方面源于居民收入逐步提升的情况下对化妆品的需求向中高端升级拉动了行业零售额的增长。

另一方面国内消费者多层次的需求也带动了成熟品类的高端化与多元化(洗护清洁、洗发等)以及新兴品类(彩妆、香水等)渗透率的不断提升,这也是国内化妆品行业始终能够吸引市场与资本聚焦的重要推动力。

彩妆、高端护肤等细分品类渗透率不断提升

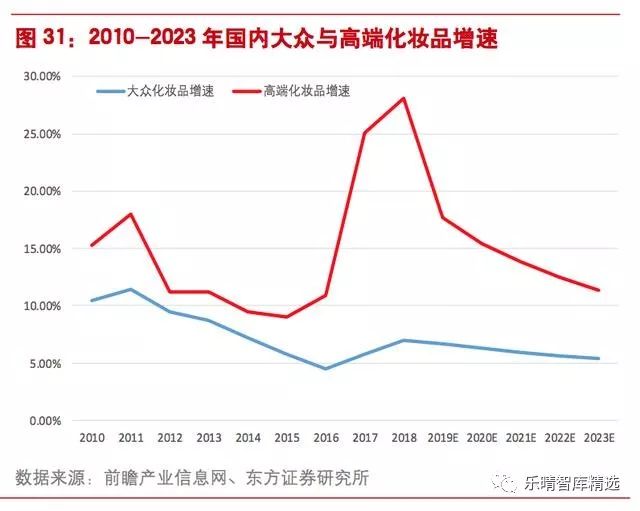

以彩妆、高端护肤品为首的细分品类仍然处于快速发展期,目标客群的增加以及消费高端化共同推动这些品类市场相对更快的增长。

根据欧睿咨询数据显示,2018年国内化妆品市场中护肤品增速为13.2%,彩妆市场增速从2013年的13%进一步提升至2018年的24.3%,增速呈现进一步加快的趋势。

国内彩妆市场存在较大成长空间

与日韩市场相比,国内彩妆市场存在较大成长空间。在日本和韩国,彩妆消费渗透率分别已经达到80%以上,接近90%,当前中国的彩妆渗透率在30%左右。

此外,中高端化趋势在国内彩妆品类表现得尤为明显,是驱动彩妆品类成长的关键。

近两年,我国消费者彩妆产品平均单价已经从75元/件上升至83元/件,且价格在持续上升中。

消费升级下,高端化的品质商品更易于赢得消费者青睐,对部分消费者,尤其是一二线城市白领女性,初入门的基础彩妆已无法满足其日常需求,转而投向单价更高的高端与奢侈品牌彩妆。

另一方面,新兴品类的推出以其细分的特色功能,赢得更高的品牌溢价,从而推动彩妆产品量价齐升。

彩妆的增长来自年轻消费者使用习惯的养成,这其中品牌对消费者的教育以及KOL起到了很大的推动作用。

国人的美妆使用习惯已经从基本护肤,向更高层级的彩妆过渡,彩妆已逐渐发展成为与护肤品类似的日常消费品,消费频次的提高直接带动整体市场规模增加。

根据凯度消费者指数个人彩妆样组研究显示,虽然20~29岁的女生只占所有人口的28%,却贡献了彩妆市场45%的销售。

年轻一代的消费群体对化妆品的选择使用与购物决策容易受社交媒体上KOL推荐的影响,根据《TargetingMillennialsinBeautyInnovationReport2017(针对千禧一代的2017年美妆创新报告)》显示,63%的千禧一代表示,面对博主/用户评论和品牌自身宣传时,他们更愿意相信前者。

这部分互联网原住民已经习惯于各类社交、视频、彩妆等APP中“种草拔草”,并且对价格相对不敏感,愿意以“多次少量”的消费习惯尝试不同品牌与产品。

高端护肤成为品类增长新亮点

2017年以来高端护肤细分市场成为整个护肤品类增长的主要推动力之一,整体护肤品消费向高端化、高单价靠拢,原本在海外市场定位30岁以上的抗衰老产品线,在中国市场反而有越来越多的25-30岁年轻消费者购买。

随着一二线城市工作生活节奏的加快,年轻女性白领更早的开始面临皮肤保养的问题与焦虑感,品牌与市场的不断普及教育(社交媒体同样起到了助推作用),使得这部分有经济能力的年轻消费者愿意通过购买海外高端品牌抗衰老等产品系列来满足提前保养的诉求,另一方面高端品牌的明星单品与营销方式也更容易赢得一二线城市消费者的青睐。

从海外化妆品集团最近3年亚洲市场收入增速来看,同样可以侧面验证中国高端护肤品市场在近阶段的快速增长。

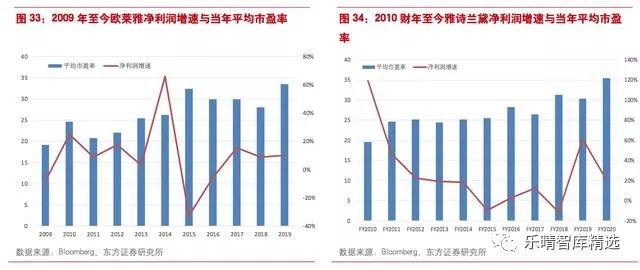

依靠小棕瓶等明星单品的持续换代升级与旗下高端护肤、彩妆品牌的快速增长,雅诗兰黛集团2018-2019财年亚太市场按照固定汇率计算的收入增速达到25%,是2006年以来最快增速。

在中国市场高端品类需求出色表现推动下(2018年增长33%,创14年来增速巅峰),欧莱雅集团亚洲市场有机增速在2018年达到24%,是近10年以来最快增长。

▌化妆品行业最新趋势及格局变化

功能性化妆品成为行业最大风口之一

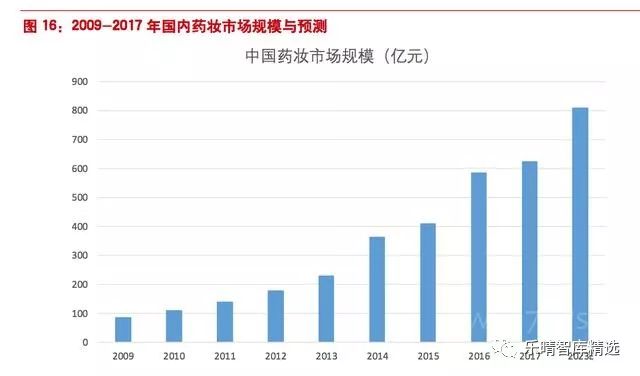

2010年以来“药妆”概念一直是国内化妆品行业的风口之一,虽然国内既未针对“药妆”设制专门的批准文号,也未对“药妆”有明确的定义,但这并不妨碍如抗过敏、中医中草药、皮肤修复、医美等药妆概念的走红。

南都大数据院联合京东发布的《2018-2019美妆消费报告》显示,“药妆”在近5年的消费额增长5.3倍,用户数增长4.2倍,18~25岁消费群体“药妆”消费额占比逐年提高,从2016年的23%升至2018年的32.6%,2018年消费额同比增长超过100%,远超其他年龄段两位数的增长。

中医中草药的护肤理念在2010-2015年一度是行业最大的风口,佰草集、相宜本草等一批本土品牌也在那个阶段实现了渠道与销售规模的快速提升,中草药植物理念的流行,开始反映了国内消费者对化妆品成分的关注,中医汉方作为本土特有的医学理论,也更容易被国内消费者接受。

2016年之后,国内的美妆消费者对安全、健康、高功效的护肤产品提出了更高、更理性的要求,随着社交媒体的兴起,行业信息越来越对称,消费者对化妆品成分与配方的研究开始兴起,消费者从被动接受品牌营销到主动参与产品选择,“成分党”应运而生,在这一过程中,以西医理论为基础的功效性护肤品开始更为让年轻消费者接受,这种行业风口的变化,反映了90-00后这一代年轻消费者普遍的追求化妆品迅速起效的强烈诉求(相较之下,中医理念的起效时间更长)。

另一方面消费者也在这种诉求中进一步升级分化,伴随国内医美的普及与技术的发展,一部分不满足于传统护肤手段的消费者,开始转向功效更即时的“轻医美”护肤方案。

行业整体竞争格局的变迁,同样反映了新一代年轻消费群体对品类、品牌、购买渠道、营销方式等各方面喜好的大切换,这种变化会继续在中期影响行业格局与品牌的战略方向。

▌行业竞争格局的演变

日系崛起,韩系退潮

日系化妆品在中国市场的再次兴起,抓住了高端线,在大众化妆品市场后劲乏力的情况下,日本美妆品牌近年来不约而同地将重心向高端化妆品转移,甚至包括小众化的高端产品。

日系化妆品素以高质量、安全性和技术获得消费者的认可,随着国内消费者整体收入水平的提升,日本化妆品的理念符合了这部分消费者不断提高的产品安全与有效成分的意识。

另一方面,随着中国赴日游客的增加,日系化妆品也更容易积累客源与美誉度,2019年一季度日本已经成为中国大陆与香港最大的化妆品进口国,中国进口日本的化妆品金额由2012-2013年两年的负增长,增速提升至2018年的81%,2019年1-7月仍有42%的提升。

迅速增加的访日中国游客成为拉动日系化妆品进口增长的原因之一,根据日本观光厅的统计,约70%的中国访日游客会在日本购买化妆品,良好的产品口碑形成了回国后的购买习惯,资生堂方面曾经表示,约50%的访日中国游客在回国后会继续购买日本化妆品。

此外,近几年日本化妆品企业也一改过去只专注于产品展开营销的特点,开始主动出击针对偏好高端化妆品的中国消费者展开营销推广,逐步抢占韩国化妆品在中国市场的地位,而日本化妆品相对更丰富的产品组合,也是越来越受中国消费者欢迎的因素之一。

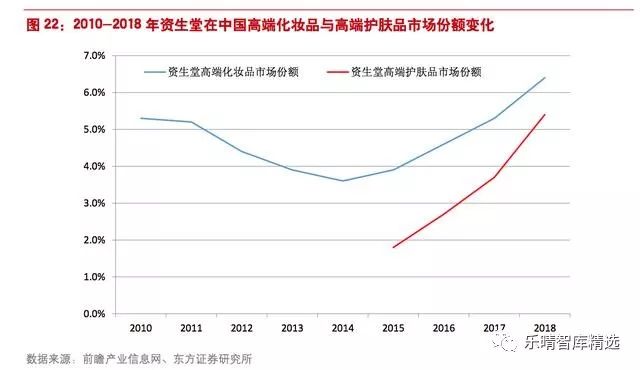

近10年以来资生堂在中国的发展是日系化妆品企业的缩影:2011-2015年受困于较低营销投入以及对中国市场决策与反应速度的缓慢,资生堂在中国市场的销售增速出现了较大的起伏,整体表现不及以及欧美系化妆品龙头欧莱雅与韩系化妆品龙头爱茉莉太平洋在中国市场的较快增速。

经过一系列中国地区经营管理团队与组织架构调整,随着营销投入支持的增加,2016年开始资生堂在中国市场的销售收入增速逐年提升,至2018财年中国市场销售收入已经占资生堂整体收入的20%。

护肤品是资生堂产品系列中的强项,近几年受益于中国高端化妆品市场的快速增长,公司旗下的SHISEIDO、ClédepeauBEAUTÉ、IPSA等高端护肤品牌驱动资生堂2015-2018年在中国高端化妆品与护肤品市场中的份额得到了持续提升。

除了维持高端产品的既定战略之外,资生堂凭借丰富的产品线与价格带,较早在中国中低线城市的CS渠道完成布局,同时随着海淘与社交媒体的兴起,资生堂旗下的彩妆等系列迅速在中国年轻消费者中积累知名度,也使得品牌引入中国变得水到渠成,17年9月资生堂将高端彩妆品牌NARS引入中国市场,契合了国内彩妆消费快速成长的黄金期。

相对薄弱的高端产品线与营销红利的消失使得韩系化妆品在近三年的中国市场出现增速放缓的趋势。

与日系化妆品在中国市场的表现此消彼长的是,2012-2016年韩系化妆品在中国市场突飞猛进,这一方面得益于韩流文化在中国年轻消费者中的迅速传播,作为“韩流”的一部分,韩妆产业在中国成为生活方式的风向标之一,随着中韩旅游人次的增加,韩国免税店渠道也享受到这波韩系化妆品爆发的红利;另一方面,韩系化妆品高性价比的定位与不断更新的外观包装,降低了中国主流年轻消费者的购买门槛,迎合了当时主流客群的需求。

欧美优势相对稳固

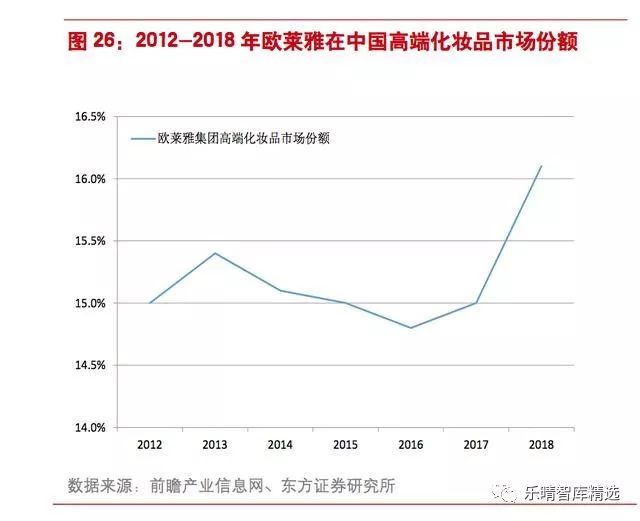

紧扣中国消费升级红利,欧美系品牌巩固了在中国中高端化妆品市场的领先地位。相较于日韩系化妆品在中国市场的起伏,欧美系化妆品龙头近几年来在中国市场加快了组织架构与营销方式的本土化调整以适应迅速变化的消费者,“抗衰老”、“有效成分”、“高端线“本身就是欧美品牌的标签与强项之一,紧抓这几个市场风口,叠加研发结合营销上的优势,欧美化妆品龙头在近几年巩固了其在中国高端市场与整体行业中的领先地位。

从全球市场最大的跨国化妆品集团欧莱雅在中国市场的销售增速来看,2013-2016年随着收入规模的上升以及中国化妆品市场增速的减缓,欧莱雅同样也面临中国市场销售增长下降的局面,2017年成为欧莱雅在中国的又一个分水岭,在整体行业增速变化不大的情况下,高端线、彩妆、男士护肤等细分品类脱颖而出,由于较好的多品牌布局基础,欧莱雅旗下高端线中的兰蔻、阿玛尼、YSL等品牌在2018年中国市场的销售达到10亿级别,叠加公司在电商渠道的优异表现,拉动欧莱雅集团在中国的销售收入增速在高基数上回到33%的高位。

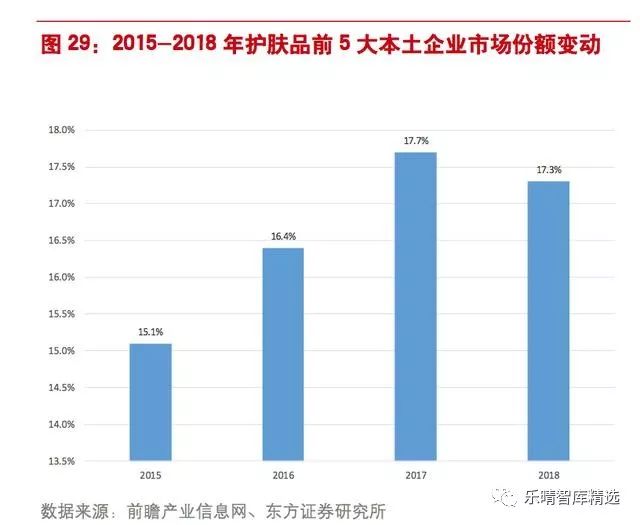

本土品牌百花齐放

本土品牌在大众细分市场百花齐放。2012-2016年本土化妆品品牌的成功,一方面得益于差异化的渠道(化妆品专营店),另一方面也受益于中医本草这一中国特有的本土理念对国内消费者的吸引。

从市场整体竞争格局来看,本土品牌近几年仍然主要集中于大众市场,高端线与相关渠道(百货、免税店等)涉及较少。2017年以来在原有的差异化的渠道与定位的基础上,众多本土品牌抓住了“成分党“、”彩妆“、”电商渠道“、”网红达人“等新的品类与赛道风口,呈现出百花齐放的格局,而90-95后以及00后核心消费者对国货的自信,也在助推本土化妆品品牌的成长。

在大众化妆品领域,本土品牌的平价定位拉低了年轻消费者的购买门槛,相较于外资品牌更多层级的管理反馈体系,在营销打法上更灵活、终端反应更迅速、运用社交媒体与消费者互动也更擅长,无论是新兴品牌,还是老牌国货(如百雀羚、美加净等),都在尝试通过更年轻多元、符合社交媒体调性的营销措施赢得年轻消费者的青睐。

在爆发性最强的电商渠道,众多本土品牌主动调整营销、品牌建设、产品创新方面的策略,为终端的快速增长创造机遇,并且这种电商的运营能力通过人才的流动,形成了各企业间互相学习提升的路径,而线上营销的日常化,也是促使许多本土品牌能够在线上保持销量持续增长的另一个重要原因。

在功能性护肤品细分市场(药妆成分党概念),近几年来诸如薇诺娜、玉泽、HomeFacialPro等主打功效成分与抗敏皮肤修复等功能的本土品牌迅速崛起,其中家化旗下玉泽的发展可以代表这些本土品牌的成长之路。

玉泽自2009年产品推出就主打差异化的医学角度护肤解决方案,定位大众市场,家化与瑞金医院合作开启国内专业医疗机构和专业化妆品企业合作模式,第一代产品“玉泽皮肤屏障修护身体乳”经过上千例临床验证,借助皮肤科医生线上问诊等方式为品牌打上“医学护肤”的烙印,由于销售规模在家化品牌体系中相对较小,玉泽线上线下硬广投放资源相对有限,营销上更多通过口碑传播与KOL推荐,随着近几年来销售规模的快速提升,渠道从最初的医院药房逐步延伸至屈臣氏与电商等,增长势头日渐迅猛。

▌A股化妆品行业投资思考国内化妆品行业二级市场投资:好的赛道+好的时间

我们认为目前国内化妆品行业投资处于一个很好的时间,行业容量巨大,且保持持续较快增长,电商的快速增长和年轻人消费理念转变、国潮的崛起等利好本土品牌发展。而资本市场的发展也将进一步助推原先相对草根的本土企业走上多品牌、规模化和国际化的道路。

(1)化妆品作为国内可选消费优质赛道之一,多种因素驱动行业继续向好

作为国内可选消费中优质赛道之一,化妆品行业增长的主要推动力始终没有发生根本变化,中国经济的增长将继续拉动人均可支配收入的提高,中产扩容与城镇化的过程中会有越来越多的人群增加化妆品(尤其是中高端化妆品)的使用与购买,消费群体基础的扩大将带动行业消费量的增长,国人消费能力的提升将带动人均消费水平的提高。

另一方面,随着主力年轻消费群体的代际切换,化妆品的购买意愿与消费升级也将进一步推动一部分新兴品类渗透率与需求的提升。

根据市场专业机构的预测,2018-2023年行业复合增速在6%-7%之间,到2023年行业整体规模将达到5500亿左右。从结构上看,高端化妆品增长更为显著,婴童、彩妆等品类增速相对较快。

(2)从海外市场历史经验来看,化妆品行业是诞生大市值龙头公司的摇篮

作为充分竞争行业,化妆品行业品牌企业通常面临着复杂的竞争环境、多变的消费者喜好与层出不穷的竞争对手的挑战,但其相对更为日用、快速消费的属性、以及丰富多元的品类、广阔的市场容量也使得行业在海外市场往往容易诞生千亿以上大市值的龙头公司。

一方面由于这些公司在激烈的竞争中塑造了适合竞争环境变化的组织架构、研发团队与销售队伍,往往能够出现强者恒强的局面,另一方面,出色的盈利能力与现金流能够保证这些企业不断加强新产品研发、品牌传播、渠道外延式扩张和多品牌并购,以滚雪球的方式覆盖越来越多的消费人群。

参考海外市场经验,我们可以看到化妆品龙头公司估值在最近10年呈现逐步上移的走势,资本市场通常愿意给予其更高的估值溢价,即使在业绩平稳增长阶段,因为庞大稳定的行业属性、品牌稳固的市场地位和良好的盈利能力与财务质量(稳定较高的ROE与企业自由现金流)等原因,海外化妆品龙头公司普遍获得了较高的估值水平(30-40倍PE)。

(3)投资A股化妆品正当其时,本土化妆品龙头正进入增长的快车道

近几年来本土化妆品品牌在营销推广、渠道建设方面已经形成了各自的竞争优势,本土品牌更善于抓住国内年轻消费者的痛点,迎合他们的沟通方式与购买渠道,这种短平快的投入能够在短期迅速取得销售规模的增加。而随着规模和业绩的扩大,本土品牌也在逐步加大研发的投入,经营的增长已经开始反哺研发,为本土公司长期竞争力的提升打下良好的基础。而充分市场化的激励更是让部分本土龙头在发展中如虎添翼。

稳定增长的研发投入为本土品牌长期塑造打下基础。从研发费用率来看,海外化妆品巨头如欧莱雅、资生堂等,研发费用率与研发投入绝对额常年保持在较高的水平。

随着市场与收入规模的扩大,本土化妆品企业在研发支出方面的投入也在不断增加,2018年上海家化、珀莱雅、丸美股份三家上市的品牌企业研发费用率达到2.1%、2.2%与2.2%,从费用率来看已经开始缩小与海外品牌集团差距。

报告索要、咨询请加行研君微信:report80,欢迎来撩