【热点】双11剁手的你,有没有看穿“花呗”们给你造出的“利率幻觉”?

激动地搓手手!愉小编我也是参与过2000多亿大项目的人了,贡献度还超过了亿分之一,并且还有大师为我们一族创作了一尊象征爱与美的雕塑……想想还真有些小激动呢。

今年双11,天猫全天成交额2135亿元;京东订单金额也超过1500亿元。

段子结束,进入正题。“愉见财经”今天聊的不是双11败家娘们的败后感,而是关于各大电商平台都配套提供的消费分期金融产品,从来都不会告诉咱真实利率,背后的那些小心机。

你有没有中计?

作者:愉小编

来源:愉见财经

在各大电商平台的购物和付款界面,常常会出现消费分期产品的推荐,就好比愉小编总是“一不小心”就开通了花呗,然后想想又不安,再去支付宝关闭这项功能……

当愉小编举着手想剁不剁犹犹豫豫怕剁后要吃土时,这些消费金融产品,总是一股推动力;可是,钱早晚都要还的,而且关键是,利息有多贵?

事实上,这些消费金融产品并没有一眼看上去那么便宜。

以愉小编看中的天猫商城华为官方旗舰店售价为3888元的P20手机为例,如果分12期(即12个月)购买,每期需支付348.3元,其中手续费为24.3元/期,也就是说,总手续费为291.6元。

很多消费者都喜欢最直观的计算方式(个别平台还会用话术诱导大家这样思维),亦即用“费用除以本金”的方法简单计算“费率/利率”,即291.6/3888=7.5%,以一年期银行贷款基础利率4.3%左右作为对比,7.5%那真是良心价,大家有没有觉得分期真划算呀?

然而实际上,7.5%这数字是个幻觉,因为亲们忘记考虑,这是12个月每个月都在还钱的分期,而不是到了一年末才一笔还清。

大家想啊,每期还款的手续费不变(24.3元),这个手续费是以初期借款金额(即买手机的3888元)为基础收取的。但是,随着每个月按时还款,消费者欠商家的钱实际上在不断减少,还到最后一期时,欠商家的钱已经很少了,但手续费却还是以初始金额计算。这就是很多消费贷产品,既不否认也绝不明说的“小心机”。

所以呢,如果考虑了货币的时间价值之后,这笔消费贷款的实际利率应该是14.4%。(用金融计算器或Excel都可以快速得出。)

正是因为算清了14.4%的实际利率数字,愉小编就意识到了分期并不划算。于是决定再多码码字攒攒钱,不要提前消费了。

【声明】:横向比较市面上所有分期产品,愉小编碰上花呗家的这单14.4%其实不高,连中位数都没到,本文使用花呗做例子,仅仅是因为,谁让花呗名气最大、大家最关心呢。

“费率0.25%起”,看到这么低的费率数字,“愉见财经”是遇到了大促销还是活雷锋?

然而都不是。

想买华为P20手机贼心不死的愉小编,又来到了京东商城(京东自营)。老规矩,分12期购买,每期需支付333.72元,每期手续费为9.72元。

咱们也有一句说一句,这里还真比马爸爸哪儿划算。用金融计算器算出的实际年利率为5.63%。

嗯,比心京东白条一个。

不过,京东在购买页面自动弹出的那句“含手续费:费率0.25%起”(见上图),实在是不够地道啊,0.25%的费率竟然是直接用每期手续费9.72元除以总价3888元算出来的。

请给愉小编找个捂脸的表情,并配旁白:“这是在侮辱我的智商么……”

计算完了咱们消费者的利率,如果您还有兴趣看下去,“愉见财经”再给您说说,这钱都去了谁的兜里,以及这是一种怎样的模式?

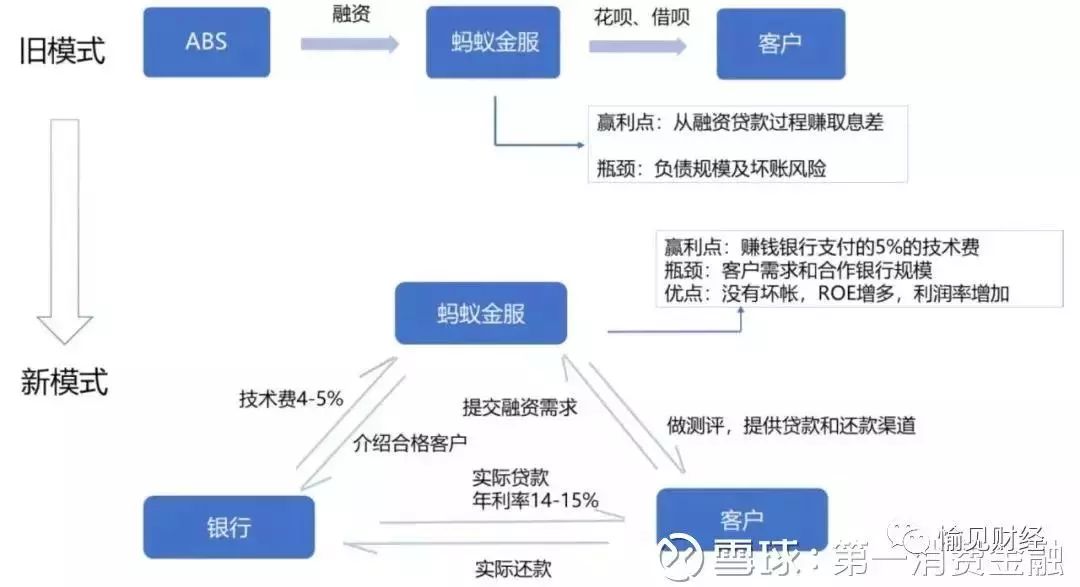

利用流量优势打造放贷生态平台,成为互联网巨头玩转消费金融的模式。

近日,蚂蚁金服ATEC大会披露,蚂蚁金服的借呗、花呗用户数已超1亿。目前已经有超过3000万线上商家和线下门店支持花呗分期,超过240万的天猫商家为消费者提供了花呗分期。

公开数据显示,截至去年6月末,蚂蚁小微小贷(即花呗的运营主体)营收就达到14亿元,较2016年末增长1050.5%,净利润为10.2亿元。截至2017年末,花呗创造的年净利润高达34亿元。

而花呗的交易分期业务,实在去年4月上线的。如大家已熟知,这是一款让消费者在购物时选择分期支付,按月还本付息的产品。

去年四季度起,蚂蚁金服的信贷业务开始加速平台化转型,开放消费信贷和小微企业信贷业务,为合作机构提供技术服务。

据第一消费金融报道,从蚂蚁金服的角度看,目前借呗年利率约为14%~15%,在其中收取4%~5%的技术服务费;从合作金融机构如银行的角度看,剔除1%~2%的信贷损失和3%~4%的资金成本,还有4%~5%的息差。

由于业务规模增量明显,这一收益十分可观,预计合作银行在这项业务中的净资产收益率为30%左右。

无独有偶,那家估值已经飚到1500亿的微众银行也将自身定位为生态平台,其微粒贷产品放贷模式为联合贷款,即微众银行与合作银行放贷,微众银行出资20%,获得利息收入的30%,合作银行则出资80%,获得利息收入的70%。

微众出资2成、钱收3成,这多收的10%相当于微众银行向合作金融机构收取的“设施使用费”。由此,微众银行通过微粒贷实际最高获取利率可达27%。

行业时事

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万