2018年瑞幸咖啡深度分析报告

提示:点击上方"行业研究报告",关注本号。

导语

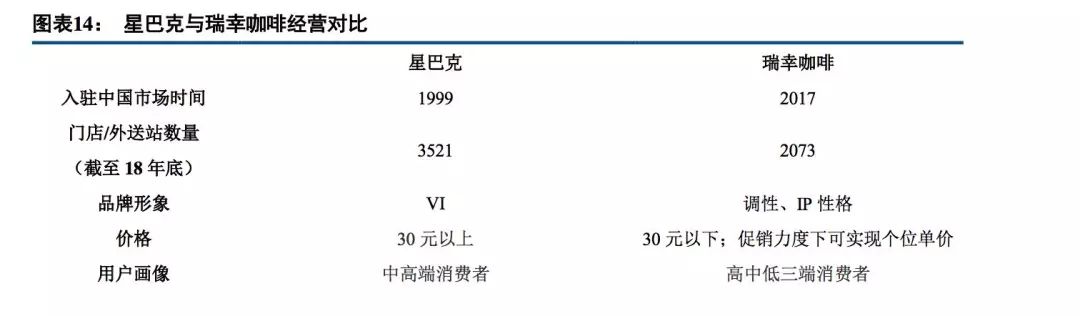

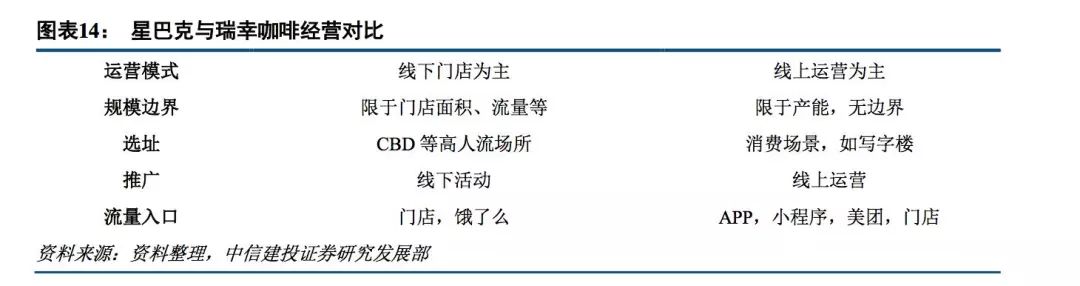

在产品端,星巴克和瑞幸咖啡均采用优质阿拉比卡咖啡豆并提供多样式的咖啡产品,星巴克的咖啡单价比瑞幸咖啡高出7-8元,由于瑞幸咖啡的优惠力度,实际差距更大。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:中信建投

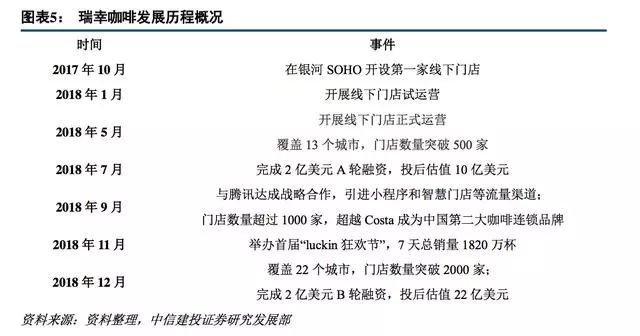

瑞幸咖啡(luckincoffee)是由原神州优车集团COO钱治亚于2017年10月创建的国内新兴咖啡品牌,于18年1月开始试运营。

针对国内咖啡行业价格高、购买不便等行业痛点,瑞幸咖啡以成为中国领先的高品质咖啡品牌和专业化的咖啡服务提供商为目标,凭借优选的产品原料、精湛的咖啡工艺、领先的移动互联网技术,为消费者提供线上优惠下单,线下10分钟自提或商家30分钟内配送的服务,为广大消费者带来更高品质的咖啡消费新体验,实现现象式增长。

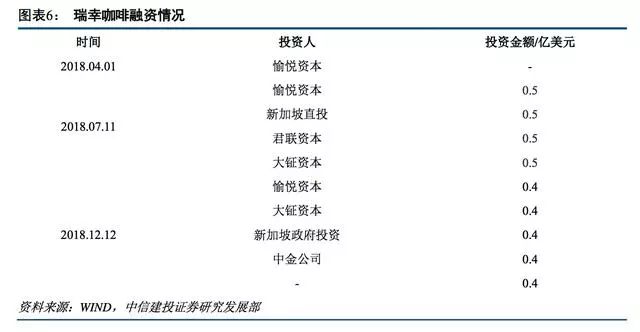

2018年7月A轮投资方为愉悦资本、新加坡直投、君联资本、大钲资本,共融2亿美元。

2018年12月再获2亿美元B轮融资,中金公司加入,投后估值达22亿美元。

截至2018年底,瑞幸咖啡在全国22个城市建立了2073家直营门店,消费客户达1254万,销售杯量达8968万杯,其中自提占比61%,实现一线城市核心区域全覆盖。

在配送方面,从18年初试营业至18年底,外送订单平均配送时间由26分44秒降为16分钟43秒,配送超时率由26%降为0.4%,保证了咖啡送达时的口味,目前总体客户满意度达99.6%,3个月复购率大于50%。

关注乐晴智库 ( 网站:www.767stock.com,公众号ID: lqzk767) 获取更多深度行业研究报告。

据金融求职与培训服务商CareerIn披露的瑞幸咖啡B轮融资商业计划书显示,瑞幸咖啡2018年前三季度实现销售收入3.75亿元,毛利润-4.33亿元,毛利率-115.5%,净亏损8.57亿元。

咖啡行业毛利率一般在50%左右,最高可达80%,星巴克毛利率连续5年超50%。瑞幸毛利率为负主因处于品牌建设期,大幅度降低咖啡单杯售价和维持门店扩张以吸引消费者,保持会员粘性。

在人数基础提升后,瑞幸咖啡现已开始降低补贴政策,提升盈利预期。18年12月,瑞幸提升了北京、上海的外卖配送门槛,由35元提高到55元,轻食全面5折的活动也升为6.6折,并在1月取消了原有的买五赠五活动,仅保留买二赠一。

根据公司发展规划,未来3-5年内仍将根据经营发展情况持续补贴市场,预计2018年实现营收7.63亿元,2021年达185亿元,实现大幅增长。

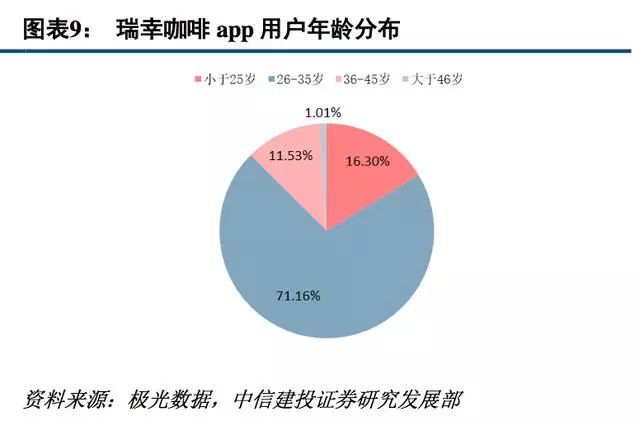

根据极光数据,瑞幸咖啡APP于18年1月上线,渗透率和DAU迅速提升,截至8月31日,瑞幸咖啡APP的DAU达14.66万,在全国活跃设备中渗透率为0.28%。

其用户显著集中于26-35岁年龄段区间,占比达71.16%,男性用户的占比略高于女性,达到53.79%。

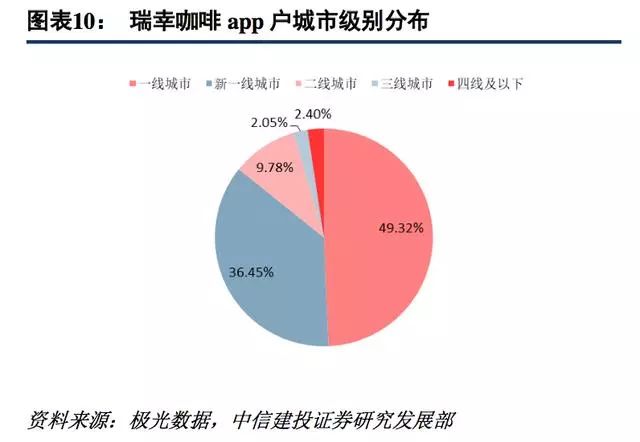

北上广深四个一线城市在APP用户占比达49.32%,新一线城市占比为36.45%,其中上海和北京分别占到19.69%和15.68%,显著高于其它城市。

1、抓住现磨咖啡价格高、难购买的痛点,打造“无限场景”专业咖啡品牌

随着我国居民经济水平和西式餐饮、生活/商务方式的渗透,国内咖啡消费保持快速增长。品途智库2018年6月曾测算中国咖啡餐饮服务部分市场规模约在1100亿左右。

据Euromonitor数据显示我国咖啡零售规模2003-2017年由15.5亿元增长至69.8亿元,CAGR为11.34%。

咖啡主要分现磨咖啡和速溶咖啡两类,专业咖啡厅餐饮服务多以现磨咖啡为主。

在瑞幸咖啡入场之前,现磨咖啡市场价格和品质的高低分化较为明显,一端是以星巴克、Costa为主导的价格主要在30元以上的咖啡店品牌,以优质的产品原料和制作工艺等吸引中高端消费者;

另一端包括肯德基、麦当劳等快餐咖啡和7-11、全家等便利店咖啡在内,价格在20元以下的非独立咖啡品牌,为在快餐店和便利店消费的大众人群提供就近的咖啡供给。

在此基础上,瑞幸咖啡提出“做每个人都喝的起、喝的到的好咖啡”,推出价格在20元-30元之间的专业咖啡,甚至在优惠力度下实现个位数单价,在提供优选的产品原料、优质的咖啡工艺的同时,满足高中低三端消费者的咖啡需求。

此外,传统咖啡行业以线下运营为主,门店费用和人员费用占比较大,为实现坪效往往限制在CBD等高人流量区域。

而瑞幸咖啡通过采用线上运营的推广模式,将咖啡从重资产转为相对轻资产的互联网业务。

在改变咖啡的消费模式的同时,实现店铺坪效的提升,降低边际成本,并进一步突破场景边界,深度挖掘居民咖啡消费增量需求,实现交易的倍增。

消费者通过瑞幸咖啡的小程序、APP和美团平台,可以轻松便捷的利用第三方支付工具或咖啡钱包完成咖啡购买,并到时前往门店提取或通过顺丰和美团的配送服务,在平均17分钟内收到口感保持良好的咖啡。

2、大数据支持,快速布局自营门店网络

针对纯外卖咖啡在成本结构、外送时效、客户体验、产品口味上面临的挑战,瑞幸咖啡从18年1月开始试运营线下直营门店,并于5月开始正式运营。

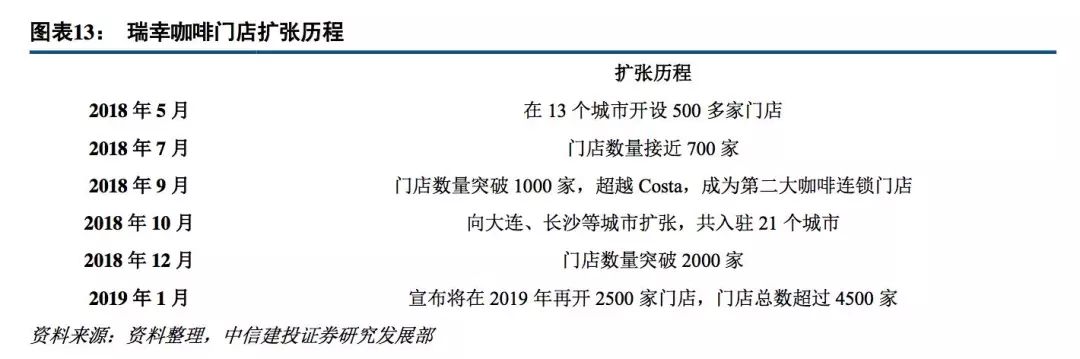

自在北京银河SOHO设立第一家门店以来,瑞幸咖啡在5月底已进入13个城市并开设500多家门店,9月门店数量达到1003家,超越Costa,成为仅次于星巴克的第二大咖啡连锁门店,并在12月门店数量达2000家。

今年1月,瑞幸咖啡宣布将在2019年再开2500家门店,门店总数超过4500家,以在门店和杯量上超过星巴克。

目前瑞幸咖啡共设有4类门店:快取店—简配场景+自提+外送、外卖厨房店——外送、悠享店—丰富场景+堂食+外送和旗舰店—丰富场景+堂食+外送,目前大多数为快取店和外卖厨房店,分别配置有简易场景和只提供外卖服务,往往位于写字楼或便利店的一部分区域,前期投入低,利于迅速扩张。

与传统咖啡行业不同的是,凭借来自线上的流量,瑞幸咖啡并不把选址于核心商圈和大型交通枢纽并建立醒目门店作为唯一选择,而是以配送效率和消费者的购买便利作为选址依据。

通过自有APP收集用户数据,瑞幸咖啡可以精准的找到客户并实现针对性开店,以门店数量匹配购买需求,以实现营销效果、高出杯量和高配送效率。

3、价格营销+社交裂变,实现精准营销

根据极光数据,瑞幸咖啡用户中26-35岁群体占比达71%,这部分人群是近几年消费的中坚力量,而瑞幸咖啡正好符合这部分人群对咖啡的便利性和社交性的需求。

通过使用汤唯和张震两位文艺气质明星作为代言人,打造高品位而又亲近的品牌形象,并迅速通过布局电梯广告、朋友圈LBS精准定向广告、入驻故宫、成为北京电影节官方唯一指定咖啡、入驻北京国际汽车博览会等高端会议和活动等,提高知名度,接触目标消费人群。

此外,瑞幸咖啡在APP渠道上采用多种价格营销+社交裂变的营销手段,为消费者提高优惠,并迅速实现用户覆盖。

通过轻食全部五折、下载APP即可获得一杯饮品、购买饮品券买二赠一买五赠五等优惠模式,迅速吸引消费者,帮助瑞幸迅速扩展普惠性的咖啡增量市场。

18年11月,瑞幸咖啡推出“luckin狂欢节”,推出充一送二,最高充五得十五的促销活动,七天实现销量1820万杯。

同时还充分发挥咖啡作为高品位社交工具的功能,以存量带动增量,实现低成本获客:在送TA咖啡活动中,好友通过分享的链接下载APP后,分享者和被分享者都能获得一杯饮品;同时消费者购买任一产品均可以分享含有20张优惠券的链接,好友通过进入链接获得折扣红包,从而诱导消费者提高消费频次并实现社交裂变。

4、对标星巴克,性价比和便捷性对抗场景化优势

自1999年进入中国市场以来,截至18年底,星巴克在全国共建有3521个门店和外送站。

根据公司公告,星巴克18年前三季度在中国/亚太地区的总营业收入为12.29亿美元,毛利率在60%左右,营业利润为2.34亿美元,营业利润率为19%。

我们认为瑞幸运营成熟后,由于ASP明显较星巴克低,毛利率存在劣势,但开店、人员成本等费用压力更小,有望在利润率上赶超星巴克。

在门店选址上,星巴克大多选择黄金商业地段,打造丰富场景,将轻奢的咖啡卖给购买力强的客户;

而瑞幸主要选在消费场景附近,且不一定是醒目位置,以线上线下相结合的方式,满足用户的自提和外卖需求。

在产品端,星巴克和瑞幸咖啡均采用优质阿拉比卡咖啡豆并提供多样式的咖啡产品,星巴克的咖啡单价比瑞幸咖啡高出7-8元,由于瑞幸咖啡的优惠力度,实际差距更大。

星巴克主要使用Mastrena商用全自动咖啡机,瑞幸咖啡则采用了瑞士顶级咖啡机品牌雪莱生产的咖啡机,并聘请WBC冠军拼配咖啡配方,因此两者产品上差别并不大,瑞幸当前性价比明显。

18年8月,星巴克与阿里达成战略合作,次月在饿了么上线“专星送”外卖服务,通过淘宝和支付宝等也可进入饿了么平台下单,获得阿里流量支持。

但目前仅部分星巴克门店支持配送,且选址不利于广泛配送,使得9元的配送费也相对偏贵。

瑞幸咖啡相继与腾讯达成战略合作,入驻小程序;上线美团外卖,在顺丰配送的基础上壮大了配送团队,有利于满足因优惠力度和知名度增加带来的订单增长,同时美团也带来了新的流量入口。瑞幸在线上的优势仍很明显,而星巴克线下场景优势短期内亦难以取代。