使用Python进行优化:如何以最小的风险赚取最多的收益?

我们展示了如何将一个诺贝尔经济学奖获奖理论应用于股票市场,并使用简单的Python编程解决由此产生的优化问题。

介绍

现代数据科学与分析企业的主要目标之一是为商业和技术公司解决复杂的优化问题,使它们的利润最大化。

在我的 “使用Python进行线性规划和离散优化” 文章中,我们讨论了基本的离散优化概念,并引入了一个Python库PuLP来解决这些问题。

《通过Python使用PuLP库来进行线性规划和离散优化》

文章地址:https://towardsdatascience.com/linear-programming-and-discrete-optimization-with-python-using-pulp-449f3c5f6e99

虽然一个线性规划(LP)问题仅由线性目标函数和线性约束来定义,但它可以应用于从医疗保健到经济、商业到军事等不同领域的各种各样的问题。

在本文中,我们使用Python编程展示了LP在经济分析领域的一个惊人应用——最大化股票市场投资组合的预期利润,同时最小化与之相关的风险。

听起来是不是很有趣?请接着阅读。

如何在股票市场上实现收益最大化和风险最小化?

1990年的诺贝尔经济学奖授予了Harry Markowitz,他以著名的“现代投资组合理论(MPT)”而闻名。最早的论文发表可以追溯到1952年。

这里的关键词是平衡的。

一个好的、平衡的投资组合必须同时提供保护(最小化风险)和机会(最大化收益)。

《如何优化投资组合风险-傻瓜式教程》

地址:https://www.dummies.com/business/accounting/auditing/how-to-optimize-portfolio-risk/

而且,当涉及到诸如最小化和最大化之类的概念时,很自然地就会将问题转换为数学优化理论。

这里的基本理念相当简单,它根植于人类与生俱来的避险天性。

一般来说,股票市场的统计数据显示,风险越大,收益越高的概率越大,风险越低,收益越小的概率越大。

MPT假设投资者是规避风险的,也就是说,给定两种预期回报率相同的投资组合,投资者会选择风险较小的那一种。思考一下。你只会在高风险股票具有高回报率的情况下才会买入。

但如何量化风险呢?这确实是一个模糊的概念,对不同的人可能意味着不同的事情。然而,在普遍接受的经济理论中,股票价格的变化性(波动性)(在固定的时间范围内定义)等同于风险。

因此,核心的优化问题是在保证一定收益回报的同时,将风险最小化。或者,将利润最大化,同时将风险保持在一定的阈值以下。

一个例子问题

在本文中,我们将展示一个非常简化版本的投资组合优化问题,它可以被转换成一个LP框架,并使用简单的Python脚本来有效地解决。

这样做的目的是说明这种优化解决程序在处理复杂的实际问题方面的能力和可能性。

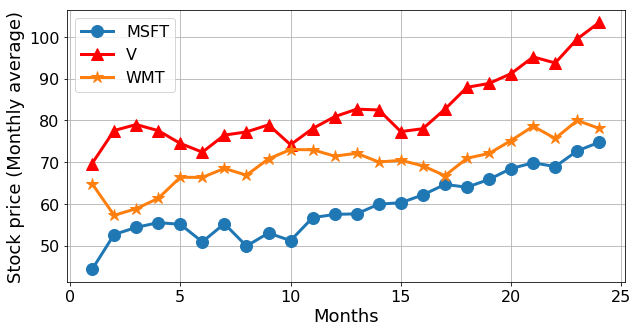

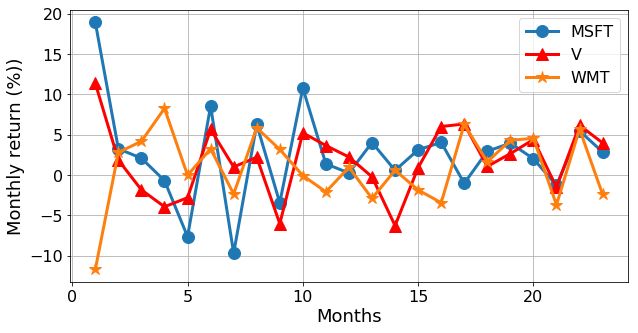

我们用 Microsoft、 Visa和Walmart这三家公司 24个月的股票价格(月均价)来进行处理。这些是比较老的数据,但它们完美地展示了这个过程。

图: 24个月内某三家公司的月股价。

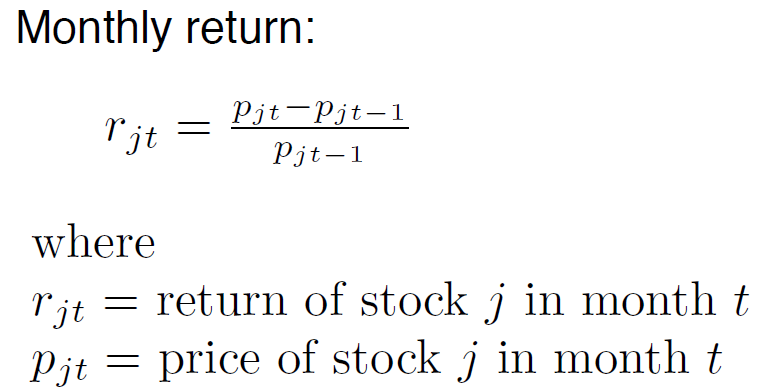

如何定义回报率? 我们可以简单地计算一个滚动的月回报率,方法是用当月的平均股价减去上个月的平均股价,再除以上个月的股价。

回报率列在下图中。

优化该模型

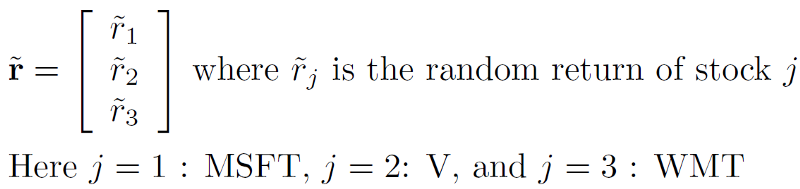

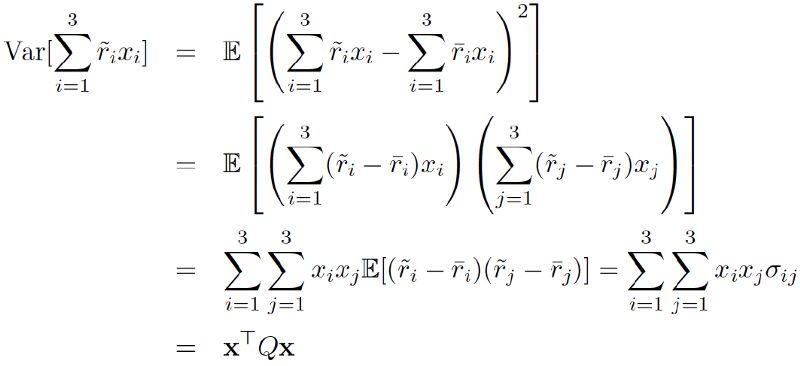

股票的回报率是一个不确定的量。我们可以把它建模为一个随机向量。

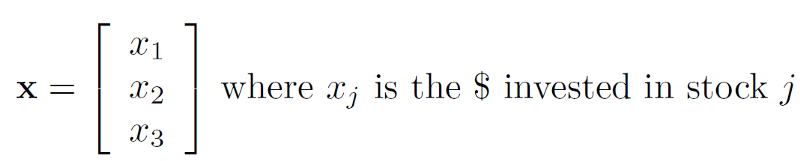

投资组合也可以建模为一个向量。

因此,一个特定投资组合的收益由这些向量的内积给出,它是一个随机变量。最重要的问题是:

我们如何通过比较随机变量(对应于不同的投资组合)来选择一个“最佳”的投资组合?

根据Markowitz模型,我们可以将问题表述为,

给定一定数量的资金(比如1000美元),我们应该在这三种股票中各投资多少,以便(a)一个月的预期回报率至少达到一个给定的阈值,(b)最小化投资组合回报率的风险(方差)。

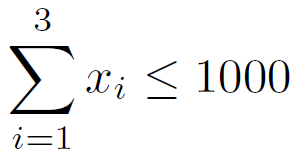

我们不能投资负数。这就是非负约束,

假设没有交易成本,总投资由手头的现金限制,

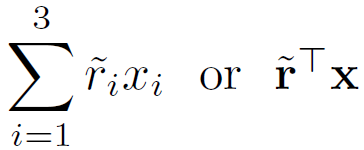

投资的回报率,

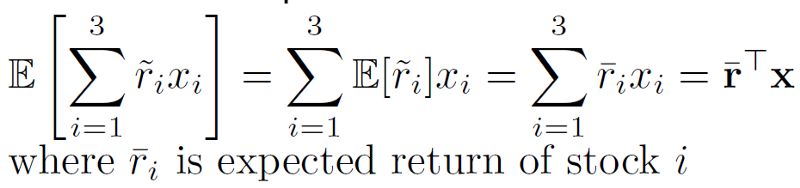

但这是一个随机变量。所以,我们必须处理预期的量,

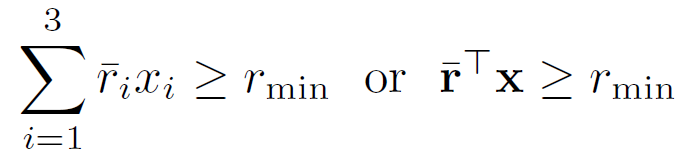

假设我们想要一个最小的期望回报率。因此,

现在,为了模型化风险,我们需要计算方差,

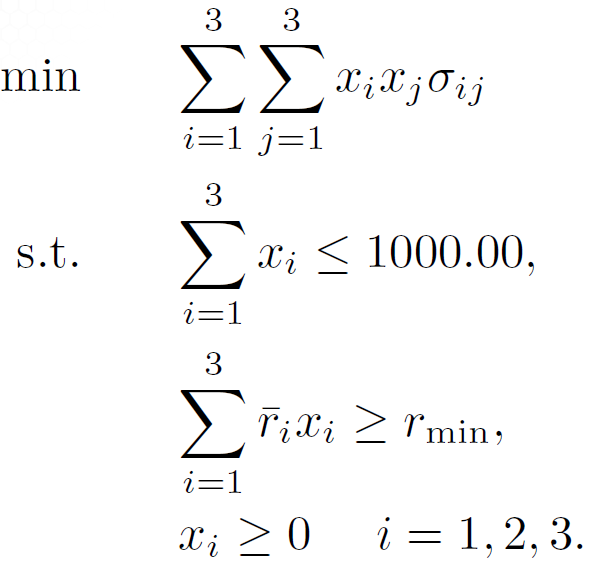

综合起来,最终的优化模型是,

接下来,我们将展示如何使用一个流行的Python库来构想和解决这个问题。

使用Python解决优化问题: CVXPY库

我们将用于这个问题的库称为CVXPY。它是一种用于凸优化问题的Python嵌入式建模语言。它允许你按照数学模型以一种自然的方式表达问题,而不是按照解决程序所要求的限制性标准形式。

完整的代码在这个Jupyter notebook(地址:https://github.com/tirthajyoti/Optimization-Python/blob/master/Portfolio_optimization.ipynb )中有给出。这里,我只显示核心代码片段。

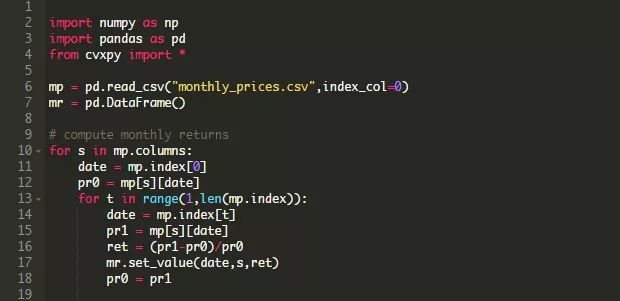

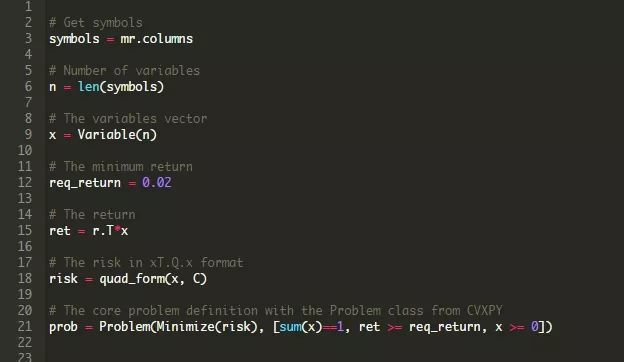

要建立必要的数据,关键是要从月度价格数据表中计算出回报率矩阵。代码如下,

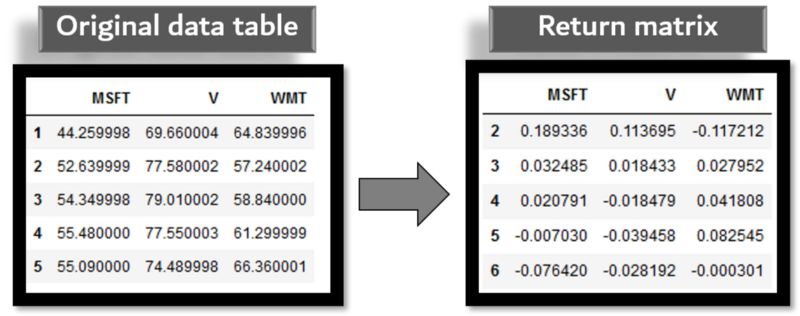

现在,如果你并排查看原始数据表和回报率表,它看起来像这样,

接下来,我们只需从这个回报率矩阵中计算平均(期望)回报率和协方差矩阵,

之后,CVXPY就允许我们简单地按照我们上面构建的数学模型来设置问题,

注意CVXPY框架中使用了quad_form()和Problem()等非常有用的类。

瞧!

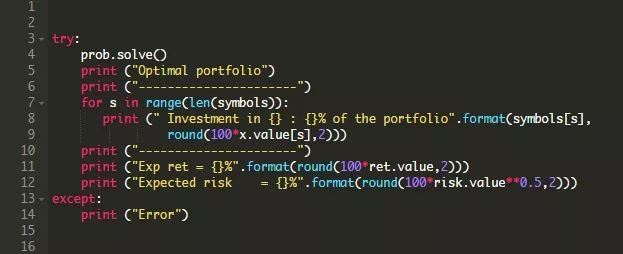

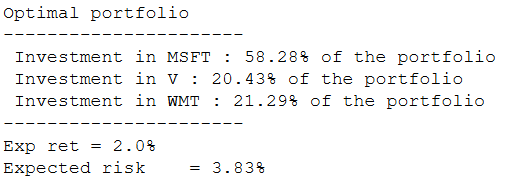

我们可以编写一个简单的代码来解决这个问题,并显示出最优的投资量,即在保证最小回报为2%的同时,也将风险保持在最小。

最终结果如下,

对这个问题进行扩展

不用说,我们模型的设置和简化假设可以使这个问题听起来比实际问题更简单。但是一旦你理解了解决这种优化问题的基本逻辑和机制,你就可以把它扩展到多个场景中,

数百只股票,较长时间跨度的数据

多重风险/回报率和阈值

最小化风险或最大化回报率(或两者兼而有之)

共同投资一组公司

任意一个/或场景——要么投资可口可乐,要么投资百事可乐,但不要两者都投资

你必须构造一个更复杂的矩阵和更长的约束列表,使用指示变量将其转换为一个混合的整数问题——但是所有这些都是CVXPY之类的包本来就支持的。

请查看CVXPY包的示例页面(地址:https://www.cvxpy.org/examples/index.html ),了解使用该框架可以解决的优化问题的范围。

总结

在这篇文章中,我们讨论了如何使用一个影响深远的经济学理论中的关键概念来构想出一个简单的股票市场投资优化问题。

为了说明这一点,我们选取了三家公司的月平均股价作为样本数据集,并展示了如何使用基本的Python数据科学库(如NumPy、panda)和一个名为CVXPY的优化框架在短时间内建立一个线性规划模型。

拥有这种灵活而强大的包的工作知识,将为将来的的数据科学家技能集增加巨大的价值,因为解决优化问 题的需求已经开始出现在科学、技术和业务问题的所有方面。

我们鼓励读者尝试这个投资问题的更复杂版本,以获得乐趣和学习。

#数据科学, #编程, #统计

如果你有任何问题或想法要分享,请在tirthajyoti[AT]gmail.com与作者联系。此外,你还可以在作者的GitHub仓库中查看有关Python、R、MATLAB和机器学习资源的其他有趣代码片段。如果你和我一样对机器学习/数据科学充满热情,请随时在LinkedIn上添加我或在Twitter上关注我。

英文原文:https://qiniumedia.freelycode.com/vcdn/1/%E4%BC%98%E8%B4%A8%E6%96%87%E7%AB%A0%E9%95%BF%E5%9B%BE3/make-money-with-least-risk.pdf

译者:Nothing