机器学习初探:Logistic选股模型实证

本文为量子金服原创文章,转载须授权

往期回顾:

机器学习(Machine Learning, ML)是时下最热门的话题之一,应用范围十分广泛。其中,对分类问题的解决,是机器学习的一个常用领域。不难想到,对于选股策略来说,其本质就是一个分类问题,即将股票分成持有和不持有两类。那么,应用机器学习的技术技术进行选股,应当是一个可以尝试的方向。本文中,我们将结合国信证券发布于2010年9月7日的研究报告《Logistic选股模型及其在沪深300中的实证》中的思路,将选股问题转化为一个二元分类问题,从而利用Logistic算法进行预测分类,完成选股。

概念简介

Logistic回归(Logistic Regression,以下简称LR)属于常用的机器学习算法之一,可以用来回归,也可以用来分类,主要用来处理二分类的问题。与传统的二分类方法(例如SVM)不同的是,LR并不是将两个不同类别的样本完全分开,非此即彼,而是返回一个概率值,即预测样本有百分之多少的概率属于正类,又有百分之多少的概率属于负类,这接近于“模糊”(fuzzy)分类的范畴。在实际应用中,LR常被用于估计某种事物的可能性。例如,它可以用于广告预测,也就是根据某广告被用户点击的可能性,把最可能被用户点击的广告摆在用户能看到的地方。还有类似的某用户购买某商品的可能性,某病人患有某种疾病的可能性等等。

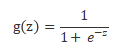

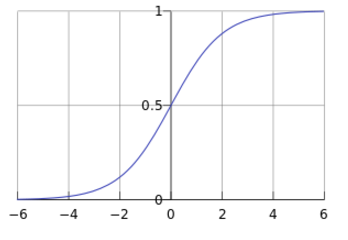

LR的本就是一个线性分类模型,它与线性回归的不同点在于:试图将线性回归输出的很大范围的数,例如从负无穷到正无穷,压缩到0和1之间,用以表达“可能性”。而实现这个功能就需要一个映射,也就是给输出加一个logistic函数(或称sigmoid函数):

Sigmoid 函数在有个很漂亮的“S”形,如下图所示(引自维基百科):

也就是说,LR其实本质上是一个被logistic方程归一化后的线性回归过程。

在使用LR模型时,我们首先需要输入一组拥有不同特征(feature)的训练数据,并对每个训练数据事先判断其类别(target)。将这样一组数据输入后,模型将会通过算法“训练”自己,拟合出数据中feature与target之间的联系。完成训练后,我们就可以输入一个预测样本,模型将通过拟合出的关系,判断该样本的feature应当对应于哪一个target,并返回分属于不同target的概率。这就完成了一次完整的LR分类。

策略思路

将选股问题转化为分类问题,预期表现优于大盘的分为正类,低于大盘的分为负类,使用LR模型计算每支股票属于正类的概率。选出属于正类的概率最高的30支股票购入,平均分配资金,每月调仓。

策略细节

1) 分类(target)

我们采用沪深300指数作为基准,研究其中个股收益超越该指数收益率的概率。以每个月为观察周期,当某支股票在整个周期内的收益率超过沪深300指数,我们就将它的target记为1(正类),否则为0(负类);

2) 特征(feature)

Feature是用来表达数据不同维度特征的量,在股票市场里,因子无疑是作为数据特征的最合适的变量。这里我们参考了东方证券发布于2015年6月26日的研究报告《单因子有效性检验》,选择了十个研报中检验为与收益率相关性最强的因子,用来刻画每一个数据(每一支股票)的不同维度的特征。因子列表如下:

因子名 |

简称 |

总市值 |

TMV |

流通市值 |

FMV |

22日涨跌幅 |

STOCKZF22 |

均线偏离度 |

STOCKPJCJ5/60 |

22日换手率 |

HSL22 |

营业收入同比增速(单季) |

SALESGROWRATE1 |

净资产/总市值 |

BP |

净利润同比增速(单季) |

PROFITGROWRATE1 |

营业收入/总市值 |

SP |

营业收入同比增速TTM |

SALESGROWRATE |

3) 极值与标准化处理

使用LR算法对数据质量有一定要求,我们首先要做的工作是数据处理。

a) 极值。极值是指偏离大部分样本群体的值,少数极值的存在就可能极大的扭曲数据分析的结果,因此去极值是必要的。这里我们采用中位数去极值法,公式表达如下:

其中Di表示第i个观察值,Dm表示每一个特征变量的中位数。Dmad为每一个观察值与中位数的偏离量

b) 标准化

在使用不同因子数据时,必须将其标准化(即映射到[0,1]区间内),否则所有组合将毫无意义,因为每一个因子的单位都是不同的。这里的标准化方式为:

即以0位均值,1位标准差的正态标准化。

策略实现

1) Logistic选股

交易标的:股票

调仓周期:每月

回测时间:2012.01.01~2017.01.01

回测时长:5年

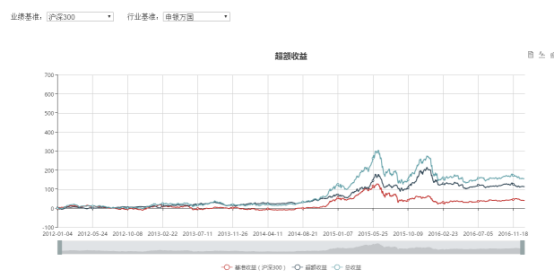

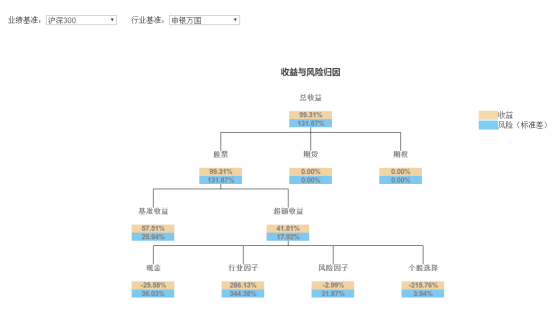

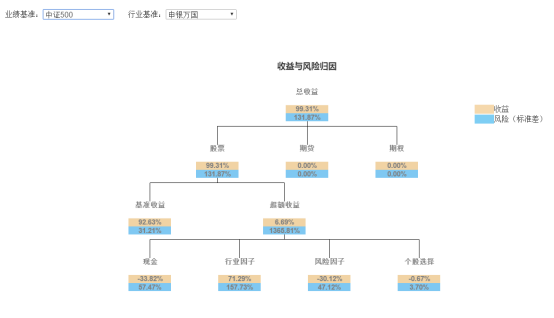

收益曲线

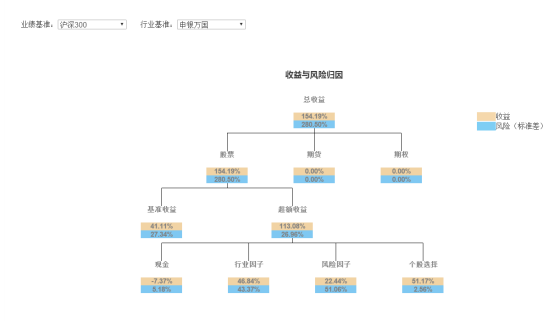

收益归因

业绩分析

回测显示,在五年的回测期内,我们的策略表现良好,取得了31.8%的年化收益率,跑赢沪深300与中证500两个指数。但是也存在回测过大,波动率过高的问题。下面我们将加入回撤控制进行检验。

2) Logistic选股,全时间段回撤控制

交易标的:股票

调仓周期:每月

回测时间:2012.01.01~2017.01.01

回测时长:5年

回撤控制:20%

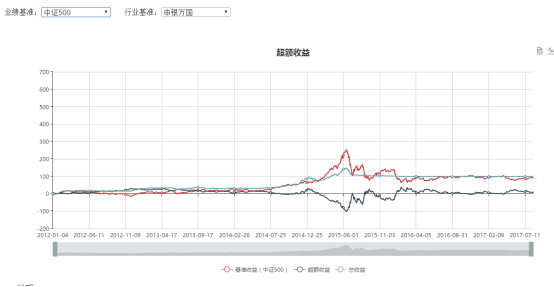

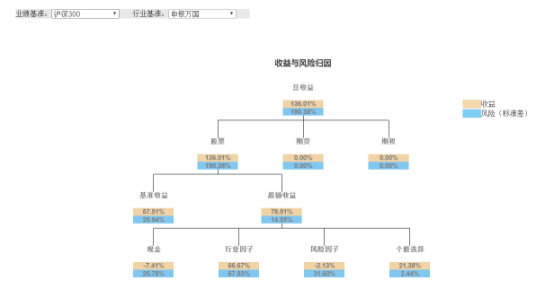

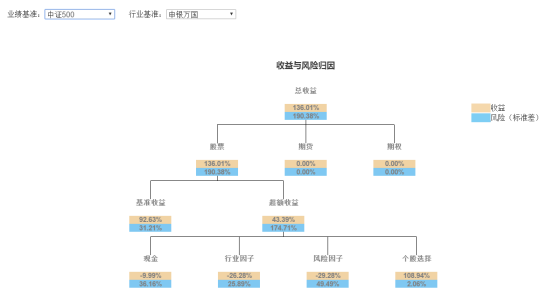

收益曲线

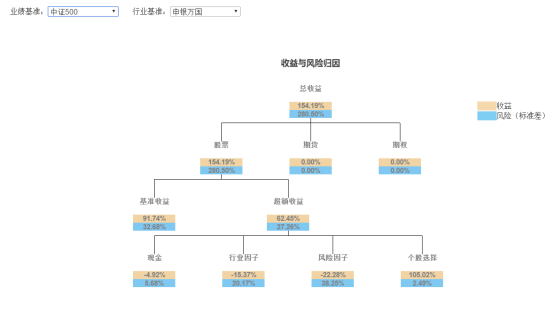

收益归因

业绩分析

3) Logistic选股,月度回撤控制

交易标的:股票

调仓周期:每月

回撤控制:每月最高20%

回测时间:2012.01.01~2017.01.01

回测时长:5年

收益曲线

收益归因

业绩分析

相比于策略(2),策略(3)的收益率、回撤率、波动率都有所上升,夏普率略优于策略(2),相差不大。二者最大的差别在于,策略(3)采用每月控制回撤,每个月都是一个新的开始,在股灾平仓后,下个月仍将参与投资,仍然是资本市场的参与者。而策略(2)在平仓后不再开仓。使用哪种控制方式,应当取决于对策略的信心以及对市场大势的判断。

小结

LR是用机器学习技术处理分类问题的经典方法,将其应用在选股策略上是一个有趣的尝试。从回测结果上看,LR选股策略是行之有效的。值得注意的是,虽然LR模型在机器学习的方法中属于比较简单也比较成熟的模型,但是仍然有很多不同的参数可以设置、调整,本文未多做探索,直接使用了默认设置。此外,因子的选取对模型的预测效果至关重要,在挑选因子的过程中,除了关注因子与收益直接的相关性之外,还应该考量因子彼此直接的相关性,选取本身相关性较低的因子组合,有利于提升模型的稳定性。最后,LR模型只是给出了因子组合与跑赢大盘之间的定量关系,而这样的关系其背后的逻辑是很难合理的解释的,也因此可能无法保证未来选股结果的可靠性与稳定性。

相关课程推荐

三个月教你从零入门人工智能!!| 深度学习精华实践课程:

点击“阅读原文”开启新姿势