【观察】支付宝面前,你可能不只是被“脱光”那么简单

近日,支付宝宣布在8个城市率先开通信用租房服务。此消息一出,要租房的、租过房的、搞中介的、出租房的,各种讨论层出不穷。

从租房,餐厅、商场甚至路边摊等各种消费场景;到外出旅游、理财、就医、出行、教育、娱乐、公积金查询、养老金领取、水电缴费等各类生活场景。用户通过支付宝可以做的事情越来越多,同时“借”“给”支付宝使用的信息也越来越多。

此前,支付宝花呗的用户协议曾惹网友争议。有网友表示一度想要关闭花呗。支付宝随后再次调整了这份协议。不过曾在协议里出现的信息种类,从基本的身份信息到申请、使用服务时产生的各项数据,让人“印象深刻”。

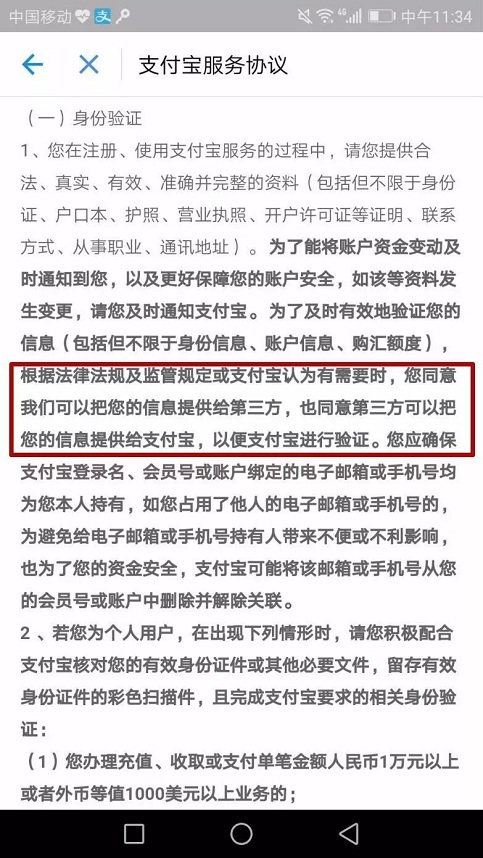

近日,独角金融也研究了下支付宝的服务协议,并发现了这样的条款:为了及时有效的验证您的信息(包括但不限于身份信息、账户信息、购汇额度),根据法律法规及监管规定或支付宝认为有需要时,您同意我们可以把您的信息提供给第三方,也同意第三方可以把您的信息提供给支付宝,以便支付宝进行验证。

这不禁让人感到疑惑:支付宝在什么情况下能让我们的数据被第三方使用?我们的数据会被哪些第三方使用?

第一个疑问,独角金融咨询了中国人民大学重阳金融研究院高级研究员董希淼,他对独角金融表示,条款中“依据法律法规及监管规定”没有问题,但提到的“支付宝认为有需要时”这里面可操作的空间就大了,相当于无限授权,风险是非常大的,过度使用的可能性也非常大,只要有需要就采集就等于没有授权了。

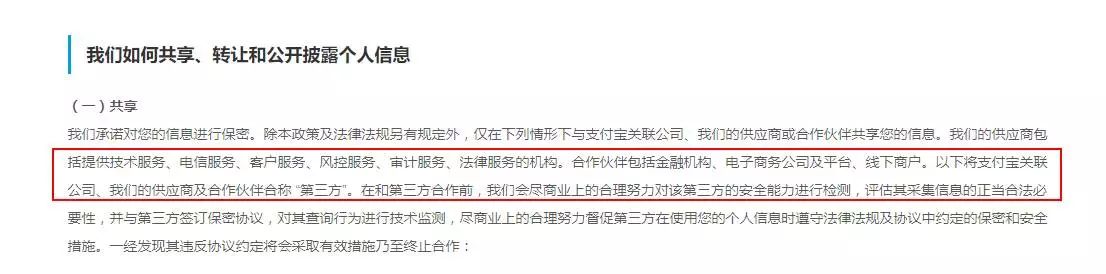

第二个疑问,支付宝在《支付宝隐私政策》中对信息共享的第三方范围做了说明,即支付宝关联公司、供应商及合作伙伴被称为“第三方”。供应商包括提供技术服务、电信服务、客户服务、风控服务、审计服务、法律服务的机构;合作伙伴包括金融机构、电子商务公司及平台、线下商户;“关联”则是指一方现在或将来控制、受控制或与其出于共同控制下的任何公司、合法机构以及上述公司、合法机构的合法继承人。

北京威诺律师事务所杨兆全告诉独角金融,“条款的第三方界定的太宽泛了。根据我国隐私保护的法律法规,第三方必须指“必要的第三方”即本次交易过程中必要的第三方,关联公司、供应商、合作伙伴这个范围太宽泛。如果把信息卖给其他房产公司,只要双方之间产生合作即可。大型互联网公司有义务遵循我国现有个人信息保护,不能过度侵犯用户隐私。”

独角金融就支付宝与第三方平台的合作方式及数据分享及隐私保护机制问题对支付宝相关人士采访但并得到未正式回复。

董希淼曾经提出过部分非银行支付机构巨头凭借丰富产品线布局,汇聚大量金融数据,逐渐形成了“数据寡头”。

从租房,餐厅、商场甚至路边摊等各种消费场景;到外出旅游、理财、就医、出行、教育、娱乐、公积金查询、养老金领取、水电缴费等各类生活场景。用户通过支付宝可以做的事情越来越多,同时“借”“给”支付宝使用的信息也越来越多。

支付宝俨然就是正在逐渐形成的数据寡头之一。

中国人民银行金融研究所所长孙国峰指出,数据垄断比技术垄断更难突破,易形成数字鸿沟和信息孤岛,不利于充分使用这些数据,更容易产生一系列问题。

比如,信息的过度使用。

支付宝中的芝麻信用和共享单车合作推出过“免押金扫码租车”服务,在用户大呼方便之时,也有业内人士曾评价这相当于芝麻信用分被用于客户营销。而近期支付宝推出的租房服务中,也以“芝麻分650,租房免押金”为宣传。

中国人民银行征信管理局局长万存知曾发表观点,征信只宜用于在借钱还钱中防范信用违约风险,而不宜广泛用于政府、企业和个人等经济行为人的内部经营管理。在其他领域广泛交叉使用,容易导致侵害个人信息隐私权益的法律风险。

2015年支付宝中的芝麻信用被人民银行列入进行个人征信的开业准备的8家社会机构之一。但至今为止,芝麻信用没有获得征信牌照。万存知曾表示,从监管标准判断,包括芝麻信用在内8家机构目前没有一家合格。

中国人民大学重阳金融研究院高级研究员董希淼对独角金融表示,芝麻信用征信信息过度使用的问题确实存在,这也是芝麻信用征信牌照还没下来原因之一。在国外,征信信息只被用于信用,不能用于其他场景的,尤其是营销场景。

再如,用户层级的划分。

支付宝曾推出过一个“校园日记”、“白领日记”的社群圈子,只有女大学生和白领女士才能发布消息,而只有大于等于750分的芝麻信用用户才能发表评论。其实实质上跟上述“免押金借车”、“免押金租房”玩的一个套路,无形中用户被划分为不同的等级,貌似芝麻信用分越高所能得到的就越多。

圈子大量充斥的“靓照”道不道德暂且不论,但用户该被这样的民间征信机构“分层”吗?

独角金融不禁想起,《黑镜》第三季里第一集的主题就是打分。人们眼中植入眼镜,每一个交往过的人都会在终端产生评分。女主角为了租住自己想住的房子不得已刻意讨好身边高分人士,谋求自身评分的提高,最后却精神崩溃被带入警局,而讽刺的是在被退出评分系统后,她才真正地想哭就哭,想笑就笑。

无疑,用户价值正在用数字化的形式体现。但令人担忧的是,数据无底线的使用导致的用户行为绑架。

据艾瑞咨询统计显示,支付宝市场份额占比从一季度的54%扩大到二季度的54.5%,它提供的多种金融服务,在便利消费者的同时,也带动着多种金融业态包括信用、理财、保险、信贷的发展。可见,支付宝的发展无论对用户生活还是行业发展都非常具有价值。

与此同时,支付宝在发展过程中不仅沉淀巨额资金还形成了更具价值的数据信息。正所谓“譬之若水火然,善用之则为福,不善用之则为祸。”

来源:未央网

作者:独角金融

行业时事

深圳将设立金融科技专项奖 蚂蚁金服推出全球可信身份平台ZOLOZ

比特币价格再次逼近3万元 万事达卡CEO称非政府发行的数字货币都是垃圾

案例分析

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万