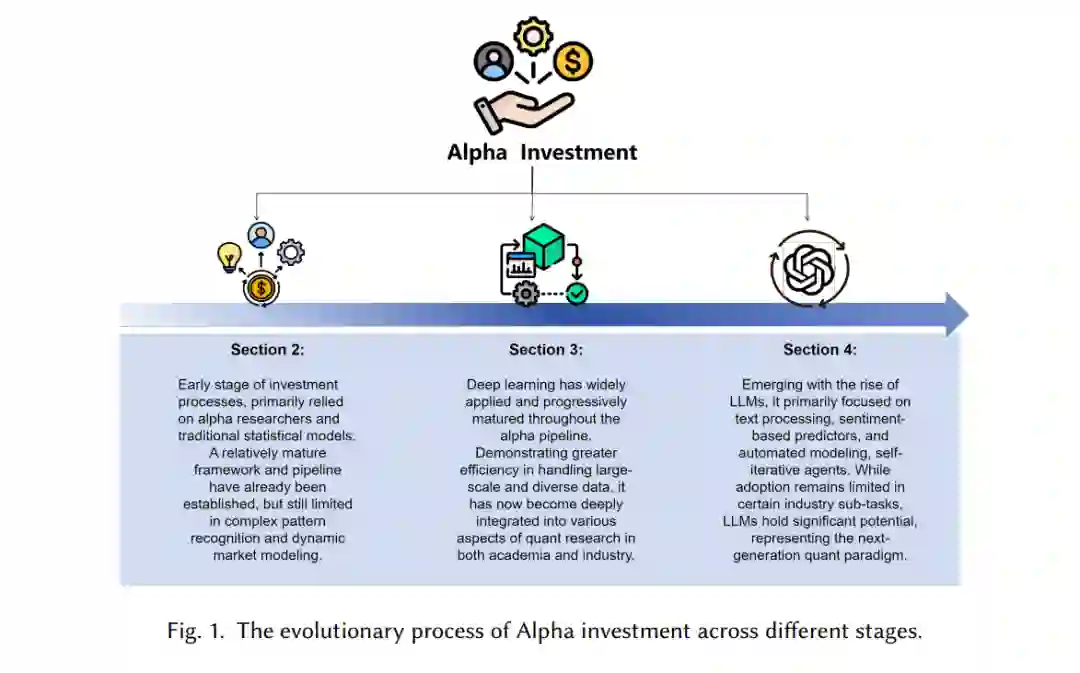

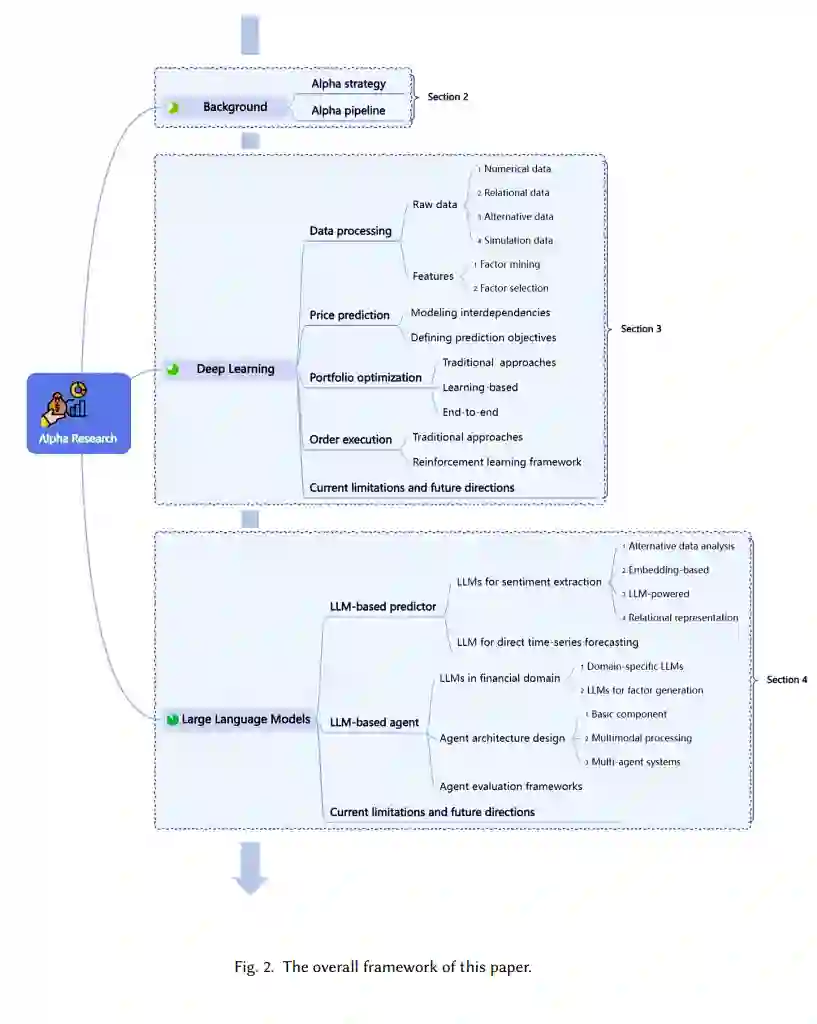

量化投资(Quant)是一种技术驱动的资产管理新兴方法,其发展正日益受到人工智能进步的深刻影响。深度学习与大语言模型(LLMs)在量化金融中的最新突破,不仅提升了预测建模能力,更实现了基于智能体的自动化流程,预示着该领域可能的范式变革。本文以阿尔法策略为典型范例,系统阐述AI如何重塑量化投资全流程:早期阶段:以人工特征工程与传统统计模型为核心,建立标准化阿尔法因子生产流程;深度学习革命:实现从数据处理到订单执行的端到端规模化建模;LLM时代延伸:突破预测边界,使智能体能处理非结构化数据、自主生成阿尔法因子,并支持自迭代工作流。1 引言资产管理作为金融行业至关重要且持续扩张的领域,**量化投资(Quant)**已成为其核心方法论之一。量化投资策略通过统计分析、优化技术和日益普及的AI算法,系统性地识别并利用市场无效性。得益于数据可用性、计算能力和技术创新的指数级增长,这些方法显著提升了投资决策能力,为金融市场参与者提供了竞争优势。在众多量化投资策略中,阿尔法策略因其捕捉市场无效性的强大能力,以及与AI预测方法天然的适配性而备受关注。"阿尔法"的核心理念在于预测单一资产相对于市场整体表现(如股票指数)的超额收益,这也是投资组合经理的核心目标。阿尔法策略的开发通常包含四个关键步骤:数据预处理→模型预测→组合优化→订单执行(详见2.2小节)。这些子任务虽各具特点,却紧密关联,共同服务于"控制风险下最大化超额收益"的目标。相较于高频交易、套利等策略,阿尔法策略通过挖掘错误定价展现出卓越的效能,因而成为量化投资领域研究最密集、市场份额最高的核心技术。本文即以阿尔法策略为范式,探讨AI如何重塑量化投资。近年来,**深度学习(DL)**在阿尔法策略中的应用已展现出显著成效,能够识别传统量化方法难以捕捉的金融数据复杂模式。与此同时,大语言模型(LLMs)(如GPT系列[4]、BERT[38]及其金融衍生模型)在上下文理解、精准解读和类人推理方面表现突出,为量化投资带来了无限可能。本文聚焦DL与LLMs在量化投资(尤其是阿尔法策略)中的技术演进、应用场景与协同优势,系统综述现有研究,并探讨LLMs增强DL方法的潜力、挑战与局限。