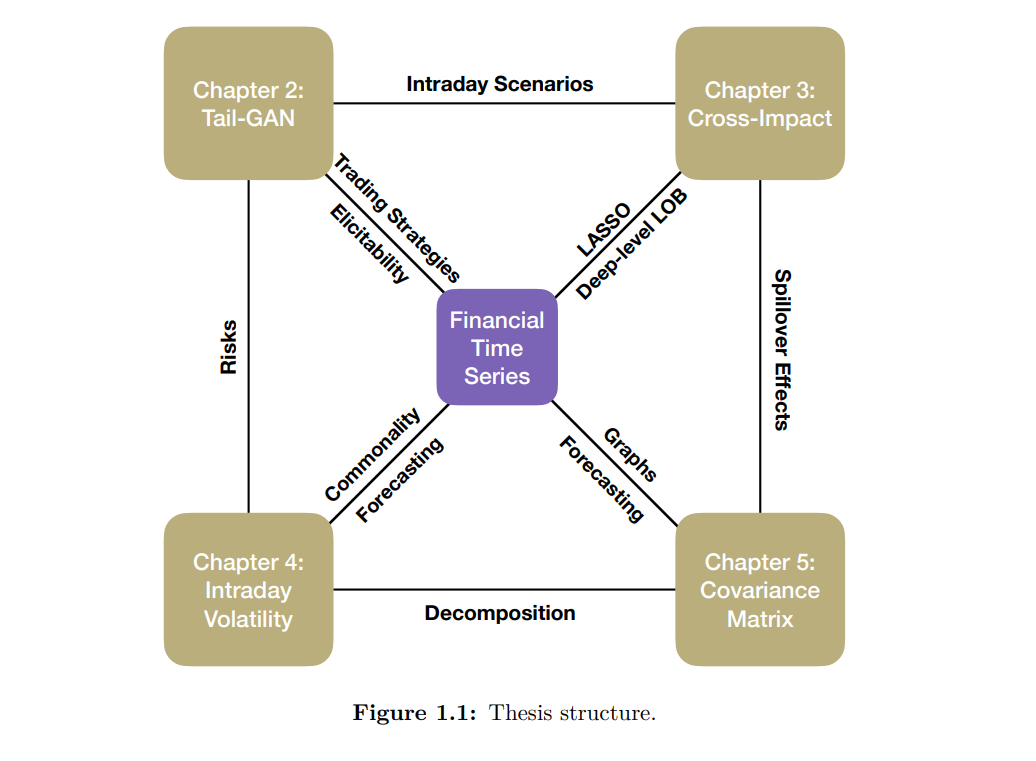

这篇论文针对金融时间序列的模拟和预测问题,提出了数据驱动的方法。论文的贡献可以分为四个主要部分。 在第一部分中,我们提出了Tail-GAN,一种将生成对抗网络(GAN)与风险价值(Value-at-Risk,VaR)和预期收益损失(Expected Shortfall,ES)的联合可引出性特性相结合的新型非参数方法。该方法用于学习模拟价格情景,以保留一组基准交易策略的尾部风险特征。

在第二部分中,我们研究了多资产环境下订单流量不平衡(OFI)对股票市场价格走势的影响。我们的结果显示,一旦将多个层次的信息整合到OFI中,具有交叉影响的多资产模型在解释同时影响方面与不含交叉影响项的稀疏模型相比,并未提供额外的解释能力。然而,我们表明跨资产的OFI确实改善了未来收益的预测能力。 在第三部分中,我们运用机器学习模型来预测逐日实现波动率(RV),通过将股票汇集在一起利用逐日波动率的共同性,并结合市场波动率的代理。神经网络在性能方面优于线性回归和基于树的模型,并且在未包含在训练集中的股票上保持稳健且具有竞争力,从而为股票之间存在普遍波动性机制提供了新的实证证据。我们还提出了一种利用过去逐日波动率进行预测的新方法,揭示了有助于预测机制的有趣的一日内时间效应。

在最后一部分中,我们通过利用图形在波动性和相关性中的预测信息,开发了一种预测美国股票市场资产收益的实现协方差矩阵的方法。具体而言,我们通过这些图形上的邻域聚合来扩展异质自回归(Heterogeneous Autoregressive,HAR)模型。结果一般表明,融入图形信息的增强模型在样本外表现方面取得了统计和经济上显著的改进,相对于传统模型而言。

相关内容

牛津大学是一所英国研究型大学,也是罗素大学集团、英国“G5超级精英大学”,欧洲顶尖大学科英布拉集团、欧洲研究型大学联盟的核心成员。牛津大学培养了众多社会名人,包括了27位英国首相、60位诺贝尔奖得主以及数十位世界各国的皇室成员和政治领袖。2016年9月,泰晤士高等教育发布了2016-2017年度世界大学排名,其中牛津大学排名第一。