定量描述估计误差,让你离最优投资组合更近一步

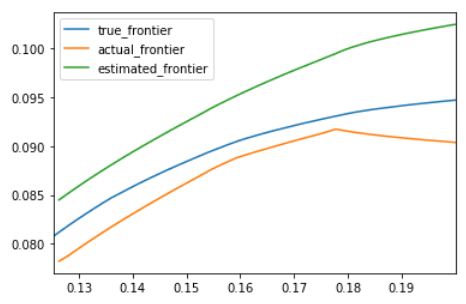

一个案例说明优化模型面临的问题

source:萝卜投资

source:萝卜投资

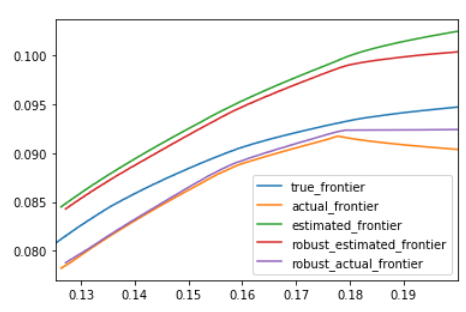

萝卜投资对优化模型的改进

source:萝卜投资

登录查看更多

相关内容

Arxiv

7+阅读 · 2019年2月8日

Arxiv

4+阅读 · 2018年5月15日

相关VIP内容

相关资讯

相关论文

Arxiv

7+阅读 · 2019年2月8日

Arxiv

4+阅读 · 2018年5月15日