支撑向量机 (下)

礼貌提醒:看本贴之前建议回顾上贴支撑向量机(上) 的三个情景。上贴详细探讨了情景一的线性可分问题;而本贴要解决情景二、三的线性不可分问题。

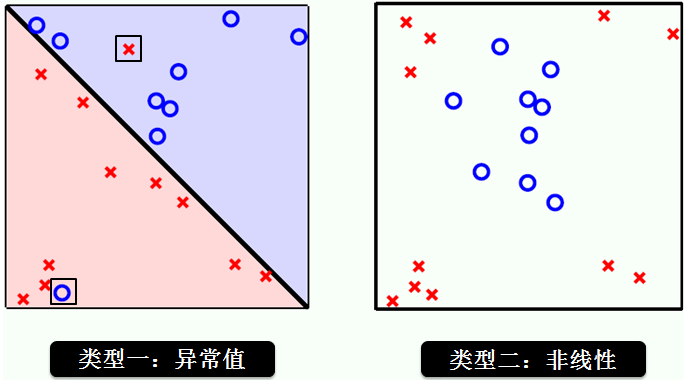

线性不可分有两种情况,按照不可分的程度来讲

类型 1:线性轻微不可分 (情景三)

类型 2:线性重度不可分(情景二)

如下图所示:

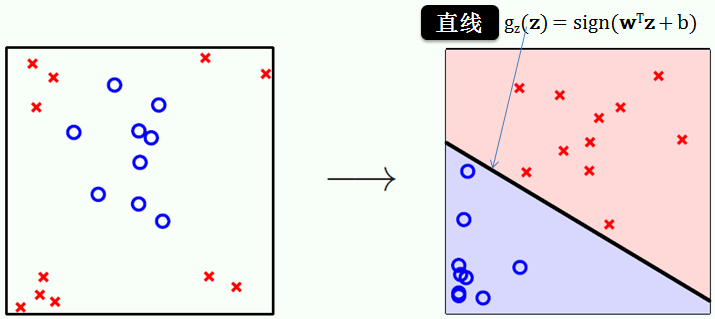

线性重度不可分

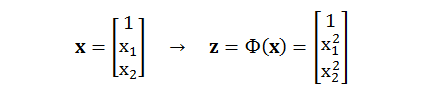

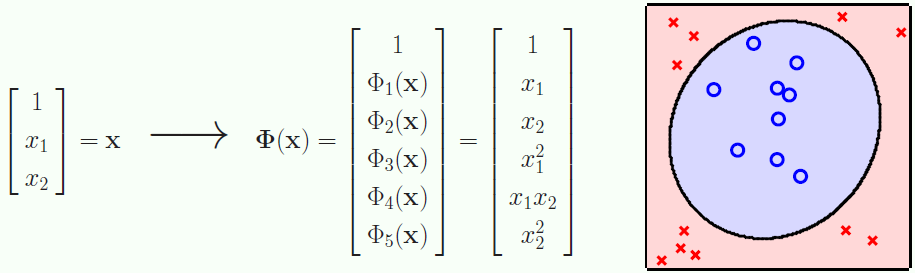

先从类型 2 开始,如果要做到正确分类每一个红叉和蓝圈,我们需要一个非线性函数。用 x1 和 x2 代表 x 空间的两个维度,做个平方转换如何?转换函数 Φ(x) 为

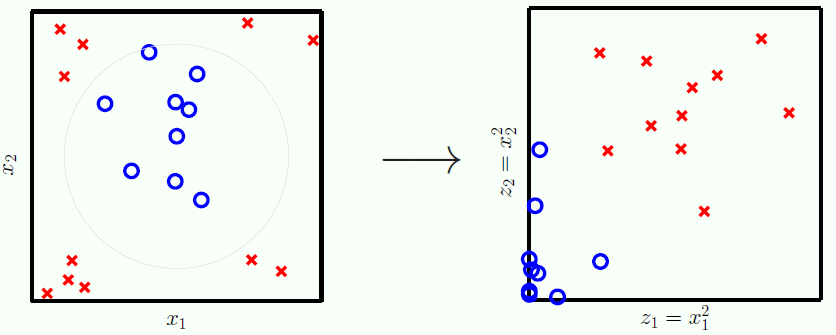

做完转换之后,红叉和蓝圈在 z 空间的位置如右图所示:

很明显,由左图 (x 空间) 可知,红叉在 x1 和 x2 维度上的绝对值都比蓝圈大 (红叉更扩散些)。平方转换之后,右图 (z 空间) 显示红叉在 z1 和 z2 维度上的值比蓝圈大,而且红叉和蓝圈在 z 空间里线性可分了哦。线性可分的问题解法上贴讲的已不能再详细,因此我们在 z 空间最大化间隔 (margin),得到

gz(z) = sign(wTz + b)

而不是

gx(x) = sign(wTx + b)

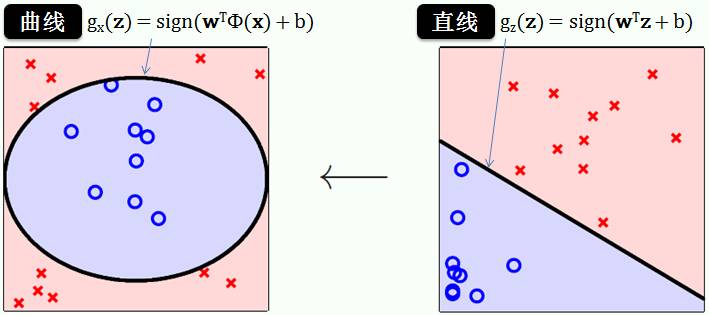

从右上图可知在 z 空间的 SVM 是个线性函数,接着用转换函数 Φ(x) 得到在 x 空间的 SVM:

gx(x) = gz(z)

= gz(Φ(x))

= sign(wTΦ(x) + b)

数据探测

假设用二次规划解得 w = [1, 1], b = -0.6 那么对应的 SVM 为

现在有两个问题要考虑:

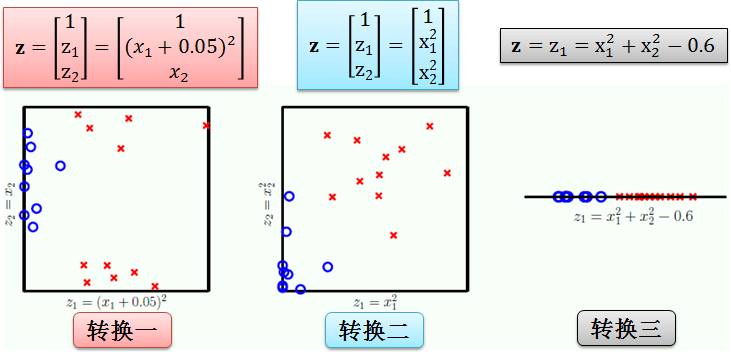

不同的转换函数 Φ 会得到不同的 SVM 吗?

这个转换函数 Φ 是看到数据之前还是之后制定的?

第一个问题答案是“会”,如下图:

转换一:只在 z1 维度上做手脚,z2 维度上不变

转换二:是我们上面做的平方转换

转换三:甚至不要 z2 维度

这三种转化都可以得到对应的 SVM,但是转换一里的 0.05 和转换三里的 0.6 完完全全是看完数据之后而决定的。

第二个问题答案是“看到数据之后”,这种现象叫做数据探测 (data snooping),应该绝对避免,否则你看着数据来制定转换函数,是一种作弊行为。结果就是得到的 SVM 在你手头的上数据表现很好,换一套新数据表现就不行了,也就是泛化能力不够好。

我们必须在看到数据之前来选择转换函数 Φ,可以用多项式函数,高斯函数等,在小节 2.2 和 2.3 会细讲此问题。

软间隔SVM

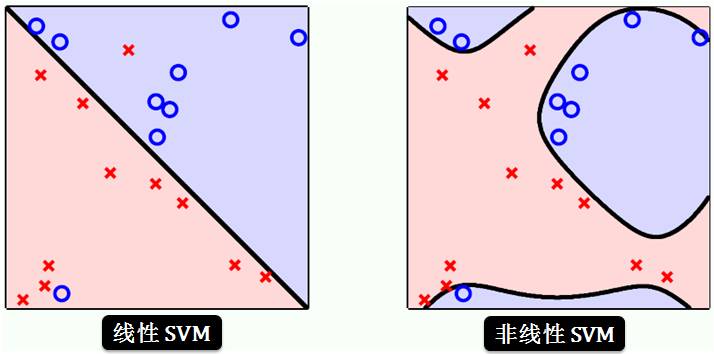

转化函数有无穷无尽,可以从低维度 x 空间转到高维度 z 空间 (高次多项式函数) 甚至无限维度 z 空间 (高斯函数)。但是维度越高,得到 SVM 越容易过拟合数据,如下图所示:

左上图是用直线来分类红叉和蓝圈,除了两个异常点,该 SVM 对其它点分类正确;右上图是用曲线 (极其怪异) 来分类红叉和蓝圈,该 SVM 对所有点都分类正确。你会选择哪一个 SVM?

不出所料,大家都会选择左图的线性 SVM,原因就是它没有过拟合数据,没人会为了两个异常点的精度而生成右图的怪异 SVM。但是本身这个数据的确是线性不可分,那么上贴讲的硬分隔 (hard-margin) SVM 就不适用了,怎么办呢?硬的不适用,你就软点呗,不可能完美分类每个点,你就允许点误差呗,于是将硬分隔 SVM 改成软分隔 (soft-margin) SVM 不就行了么?

本帖内容

本帖要解决这两种线性不可分问题,它们是

引进“转换函数 Φ”将低维空间转换到高维空间来解决类型 2 问题

引进“违规数据到边界的距离 ξ”将硬分隔更新成软分隔来解决类型 1 问题

和上贴的线性硬分隔 SVM 相比,上面两种操作直接用二次规划 (quadratic programming, QP) 都会增大运算量。两种解药为

用“核函数技巧” (kernel trick) 来降低类型 2 问题的计算量

用“序列最小优化”(sequential minimal optimization) 算法来降低类型 1 问题的计算量

第一章 - 前戏王

1.1 按部就班与投机取巧

1.2 坐标下降法

第二章 - 理论皇

2.1 数学符号

2.2 空间转换

2.3 核技巧

2.4 软间隔 SVM 原始问题

2.5 软间隔 SVM 对偶问题

第三章 - 实践狼

3.1 软间隔 SVM 原始问题

3.2 软间隔 SVM 对偶问题

3.3 核 SVM 对偶问题

3.4 SMO 算法

3.5 模型选择

总结和下帖预告

附录

1 软间隔 SVM 对偶问题推导

2 SMO算法推导

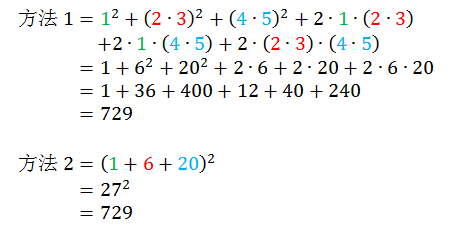

计算 (1 + 2∙3 + 4∙5)2,用下面两种方法

你会用哪种方法?方法 1 是按部就班的算法,将括号里所有项都用平方展开,方法 2 是投机取巧的算法,将括号里所有项先合并再平方?如果你选择方法 2,恭喜你,你完全可以弄懂小节 2.3 讲的核技巧 (kernel trick),如果你选择方法 1,呵呵…

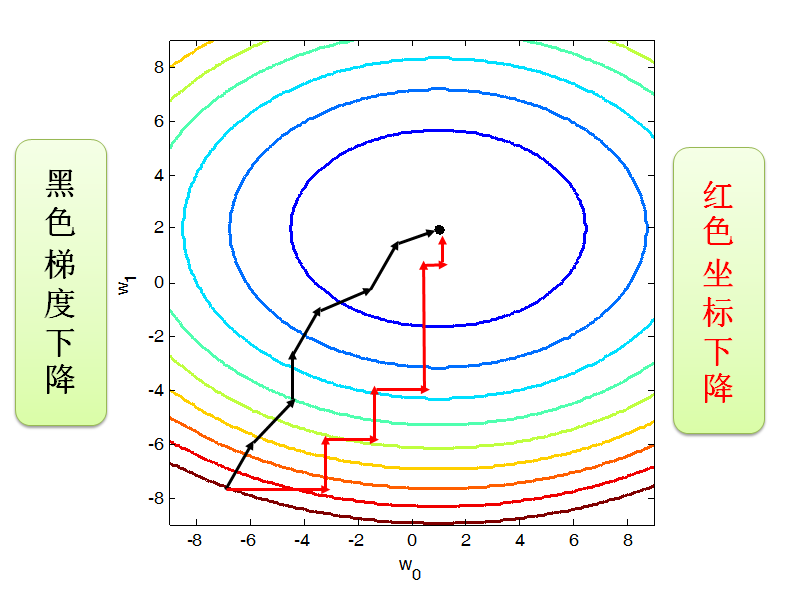

坐标下降方法是一种下降方法,但是和梯度下降 (gradient descent)不同,坐标下降法采用一维搜索,也就是说在每次迭代过程中,下降方向都是平行与坐标轴的。下图展示用梯度下降和坐标下降的找到最小值的路径。

梯度下降法是利用目标函数的梯度来确定搜索方向的,该梯度方向可能不与任何坐标轴平行。而坐标下降法方法是利用当前坐标方向进行搜索,不需要求目标函数的导数,只按照某一坐标方向进行搜索最小值。

通常来说坐标下降法会比梯度下降法慢一些,但是对于一些在某些点没有导数的函数,梯度下降法就用不了了,而坐标下降法还适用。

小节 3.4 会用到

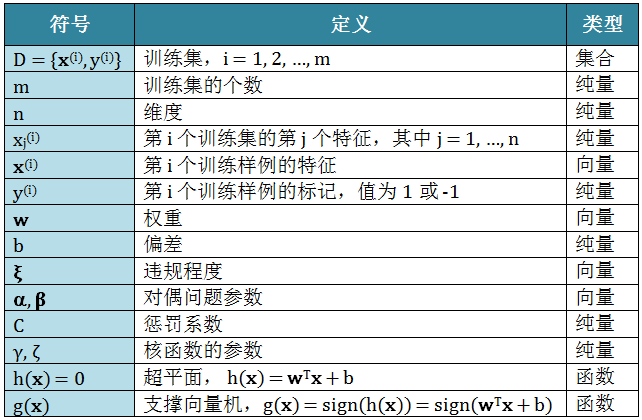

首先,列出全文需要用的数学符号:

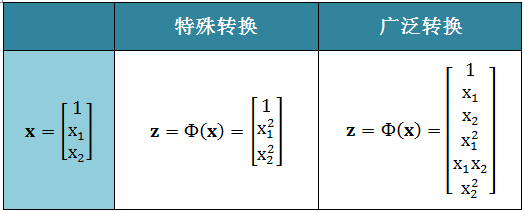

引言里已说明“看完数据之后再选取一个特殊转换函数会导致 data snooping”,就引言里的例子而言,保险起见,我们应该在看数据之前考虑一个更加广泛 (generic) 的 2 次多项式作为转换函数。

特殊转换函数和广泛转换函数的表达形式如下,在 x 空间里,前者得到的椭圆或双曲线方程中心点为 (0, 0),有一定的局限性;而后者的椭圆或双曲线方程中心点可以是任意点,有一般性。如果换一套数据,数据点由 (2, 1) 往外扩散,前者肯定不适用,而后者通过调整 x1x2 前面的系数来适应这套数据。

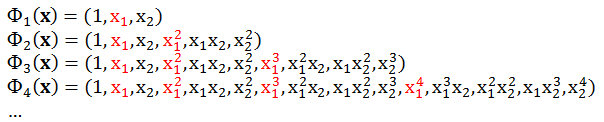

当然我们可以用广泛的 Q 次多项式作为转换函数,比如

上面的数据 x 来自 2 维空间,通过 4 次多项式转换已变成了 15 维的 z 空间了。一般来说,令

n 代表 x 空间的维度

Q 代表多项式次数

d 代表 z 空间的维度

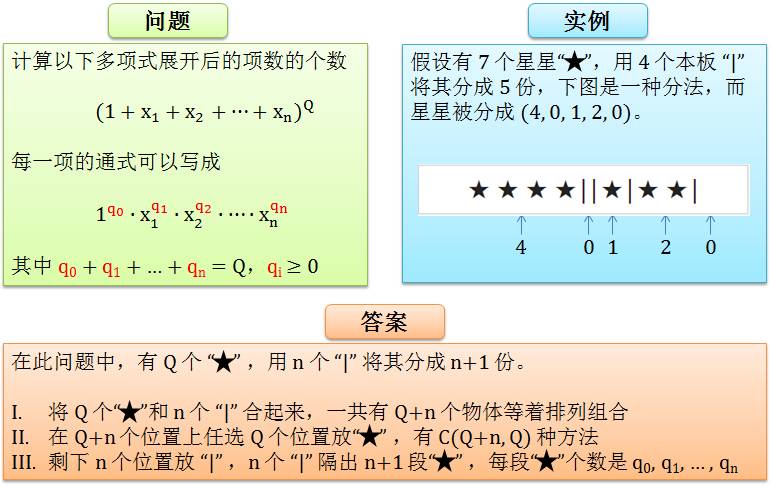

那么我们有 d = C(Q+n, Q),在以上特例中 d = C(4+2,4) = C(6, 4) = 15。关于 d 的表达式的证明如下图,通过“问题⇨ 实例⇨ 答案”这个流程来看。

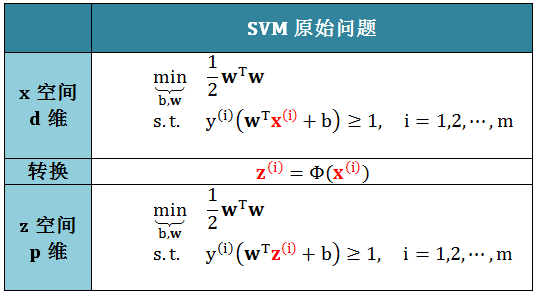

因此做这样一次转换的复杂度是 O(d),将空间转换的概念带入 SVM 的原始问题来,我们得到

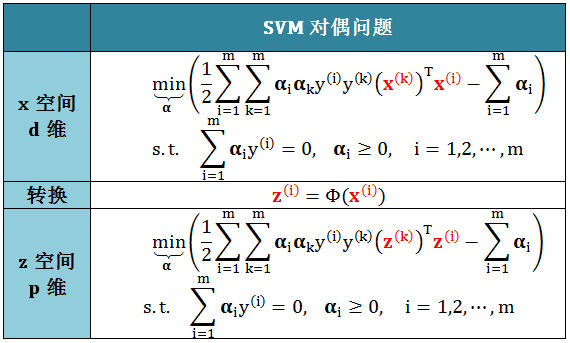

从上表可看出 z(i) 和 x(i) 在 SVM 原始问题中,在各种空间中,的位置是等价的,因此可以根据 x 空间的 SVM 对偶问题类比出 z 空间的 SVM 对偶问题,如下表:

因为从 x(i) 到 z(i) 的转换的复杂度是 O(d),那么从计算 (x(k))Tx(i) 到 (z(k))Tz(i) 的复杂度也是 O(d)。由此看出这种“从低维度空间 x 转换高维度空间 z 来解 SVM 对偶问题”的做法带来的代价就很昂贵,有什么办法可以降低这个代价呢?答案是用核技巧 (kernel trick)。

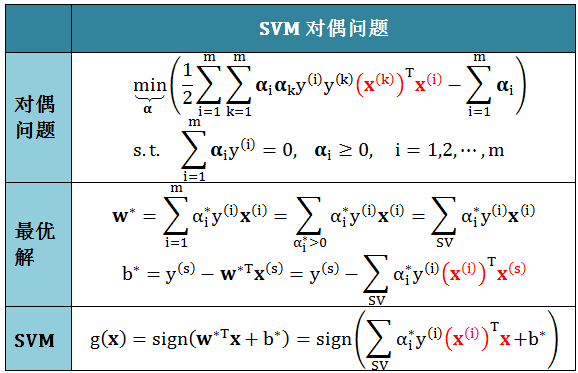

回忆上贴支撑向量机(上)中得到的硬线性分隔 SVM 对偶问题和它的最优解

上式所有红色部分都是 aTb 这样的形式,一个转置向量乘上一个向量,而它也可以用内积形式表现出来,如 aTb = <a, b>。

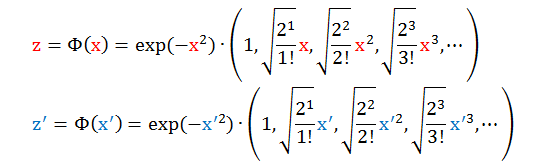

上一小节已讨论过,要从 x 空间转换成 z 空间,就必须要从计算 xTx' 到计算 zTz'。定义 K

K(x, x’) = zTz'

为核函数 (kernel function),那么计算 K 有两种方法 (回顾小节1.1):

老实算法:先计算 z = Φ(x), z’ = Φ(x’),再求 zTz'

巧妙算法:不做转换动作而直接计算 zTz'

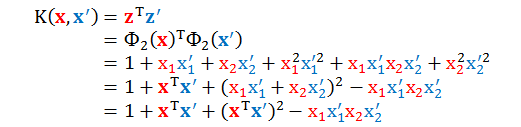

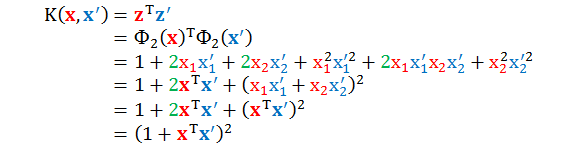

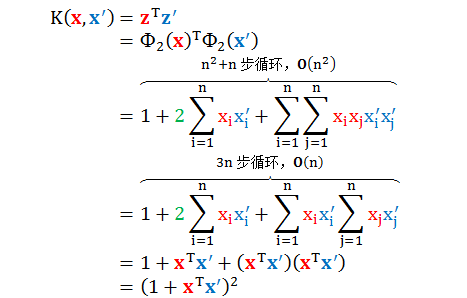

老实算法肯定算得出来,但是复杂度很高;而巧妙算法就是大名鼎鼎的核技巧 (kernel trick)。举个最简单的例子,假设 x 的维度 n = 2,以二次多项式 (Q = 2) 转换为例:

计算它们的内积再整理得

从上式看出,计算 zTz' 的确没有“显性”用到转换函数 Φ,而且 zTz' 还可以和 xTx' 建立起关系。为了能让 zTz' 的表达式整理的更漂亮些,我们将转换函数中的某项前面加一些系数 (两个转换函数是等价的,系数只是一个放缩因子,(x1, x2) 和 (ax1, bx2) 展开的是同样的空间)。

再计算它们的内积再整理得

结果是不是奇美无比?通过巧妙的设定一些系数,我们可以不费力气的计算出K(x,x') 。最后这个二次多项式就叫做二次多项式核函数,或简称二次多项式核。 下面来看看更多例子 (对任意 n 和 Q)。

多项式核

当 Q = 2,n 很大时,用下面转换函数:

计算它们的内积有

复杂度从老实算法的 O(n2) 降到了巧妙算法的 O(n)。

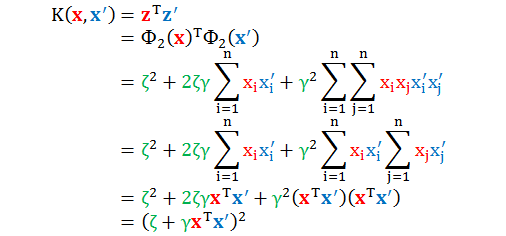

如果改用下面转换函数:

计算它们的内积有

上面的二次多项式是一般二次多项式核函数,由参数 ζ 和 γ 来描述。

当 Q 和 n 都很大时,类比二次多项式核得到 Q 次多项式核

虽然没有写出它所对应的转换函数 Φn 和内积计算,但是不难得到复杂度从老实算法的 O(nQ) 降到了巧妙算法的 O(n)。核技巧在手,所有内积只需要 O(n) 来求。

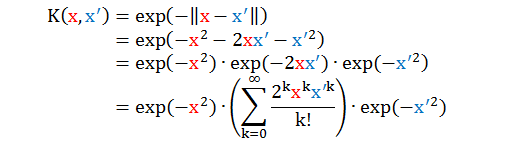

高斯径向基函数核

下面的核更加疯狂,高斯径向基函数核 (Gaussian-RBF kernel),这里 RBF 全称是 radial basis function,该函数 r(x,x') 测量的某一点到另一点的距离,定义如下

高斯 RBF 核只是 RBF 函数中的一种,定义如下 (γ > 0):

如果说多项式核是从低维度到高维度,那么高斯 RBF 核是从从低维度到无限维度!从核函数表面看很普通吧,怎么会扯到无限维度呢?为了便于说明,我们令 γ = 1 而且只考虑一维情况 (x 是纯量而不是向量)

根据其核,可以反推出对应的转换函数

如果你用老实算法计算内积,复杂度为 O(∞) 根据不可能算出来,但运用高斯 RBF 核计算内积只需要 O(n)。

核函数性质

从上面看,多项式核和高斯 RBF 核可以看出核函数相当好用,当然还有其他的核函数也非常好用,那么什么样的函数才是正确 (valid) 的核函数呢?根据上述操作,一个正确的核函数必然能够写成两个映射函数内积的形式。严谨来说有个 Mercer 定理来帮助我们识别核函数,定理如下:

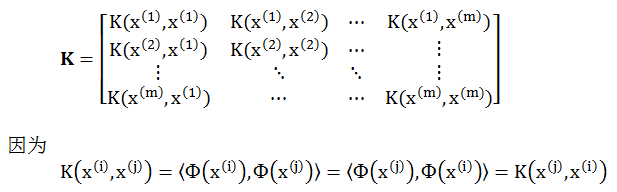

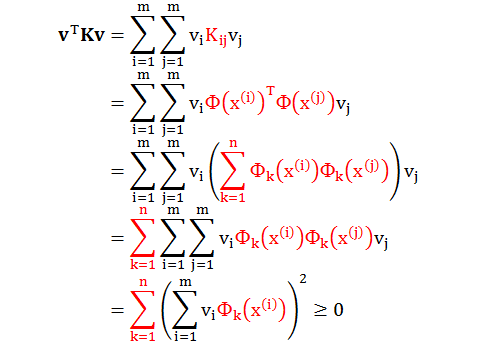

给定一个 K,那么 K 是合法的核的充分必要条件是对于任何一个数据集,对应的核矩阵式是对称 (symmetric) 半正定 (positive semi-definite) 矩阵。

证明

对一个数据集 {x(1), x(2), …, x(m)},定义一个 m 乘 m 的矩阵 K

因此矩阵 K 对称,此外对于任意向量 v,有

因此 K 是对称半正定矩阵。

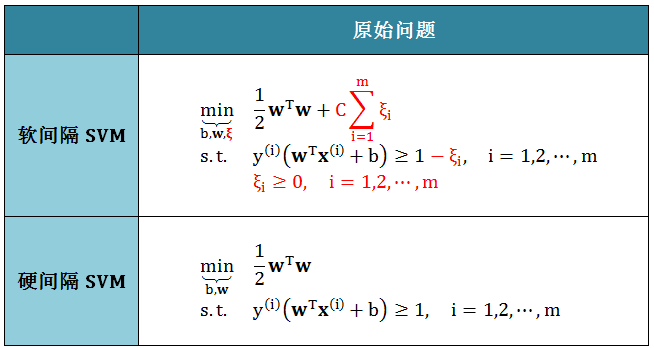

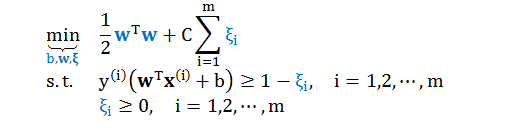

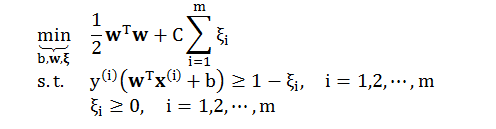

硬间隔 SVM 要求所有得数据都要分类正确,在此前提下再最小化 wTw,但是现实中这种事情很少发生 (即没有这样一个完美的数据让你所有分类正确)。那么你要放弃这个问题,还是要试试另外一种方法,即软间隔 SVM?

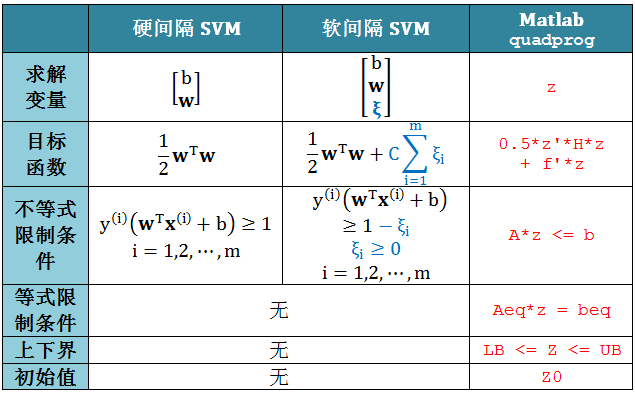

软间隔 SVM 就是为了缓解“找不到完美分类数据”的问题,它会容忍一些错误的发生,将发生错误的情况加入到目标函数之中,希望能得到一个错分类情况越少越好的结果。为了能一目了然发现硬间隔和软间隔 SVM 原始问题之间的相似和不同之处 (红色标示),将它们的类比形式展示在下表:

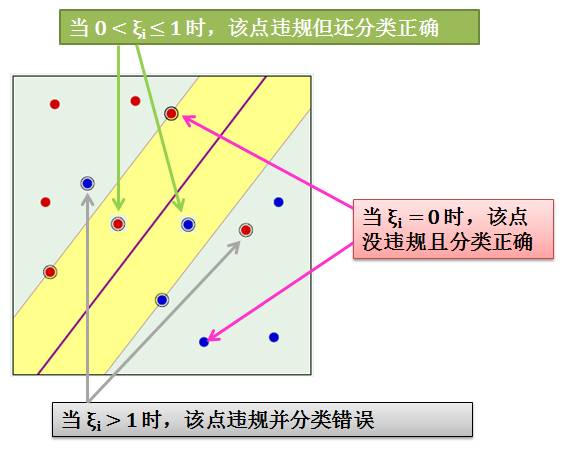

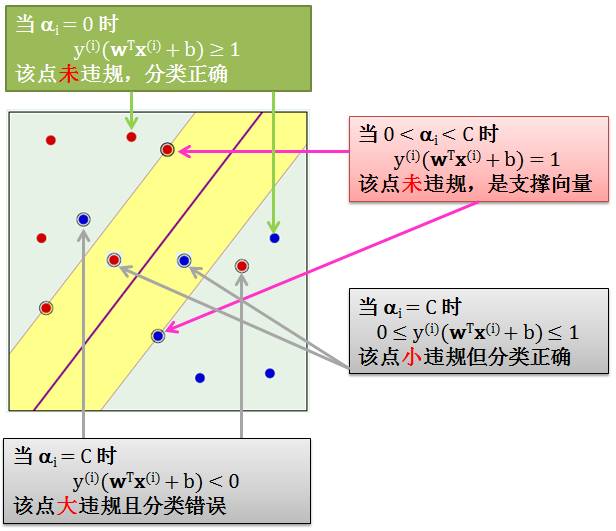

由上发现硬间隔和软间隔 SVM 的区别就是后者多了 ξ 和 C,参数ξ是衡量数据犯了多大的错误,而不是数据犯了几个错误。为了简化令 ui = y(i)(wTx(i) + b):

当 ξi = 0 时,该点没有违规而且分类正确,因为 ui ≥ 1,该点离分隔线距离大于等于 margin

当 0 < ξi ≤ 1 时,该点违规了但还是分类正确,因为 ui 大于“一个小于1”的正数,该点离分隔线距离小于 margin

当 ξi > 1 时,该点违规了并分类错误,因为 ui 大于一个负数 (ui 可能小于0),我们知道只有 ui > 0 是分类正确

上述讨论情况在下图中展示

总结来说,用 ξ 来记录违规数据距离边界的距离,并将这个距离纳入到最佳化的标准里面。但是我们不希望 ξ 太大,因为这意味着有某个数据分类错的太离谱,因此需要用 C 来惩罚太大的ξ。参数 C 控制“到底要多大的边界”还是“更加在意违反边界的情形越少越好”。

越大的 C 代表,宁可边界窄一点,也要违规 (甚至出错) 数据少点

越小的 C 代表,宁可边界宽一点,即便牺牲分类精度也无所谓

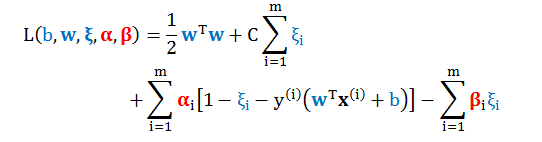

回顾上节的软间隔 SVM 的原始问题

其对应的拉格朗日量 (Lagrangian)

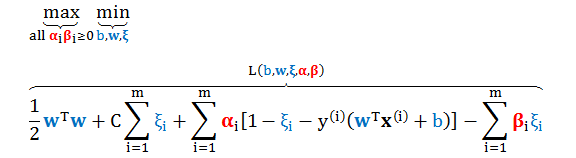

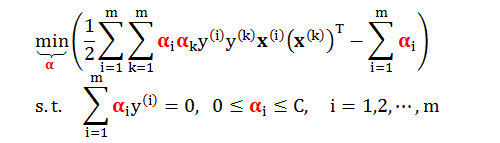

写出软间隔 SVM 的对偶问题

根据附录 1 的详细推导,我们得到标准化软间隔 SVM 的对偶问题

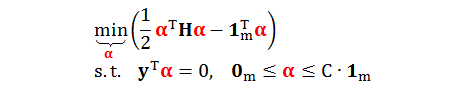

原始问题是通过求 b 和 w 来最小化目标函数,而对偶问题是通过求 α 来最小化目标函数,其矩阵形式为

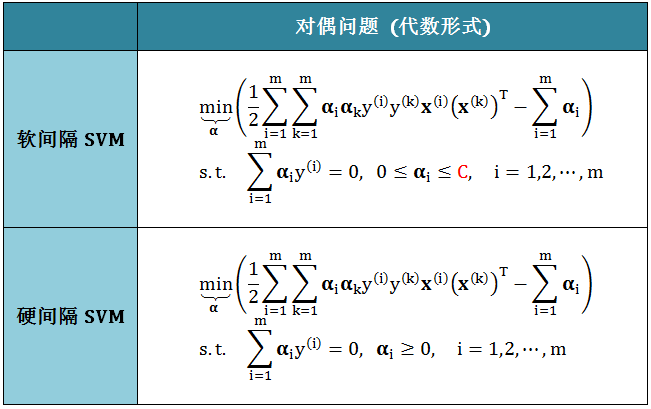

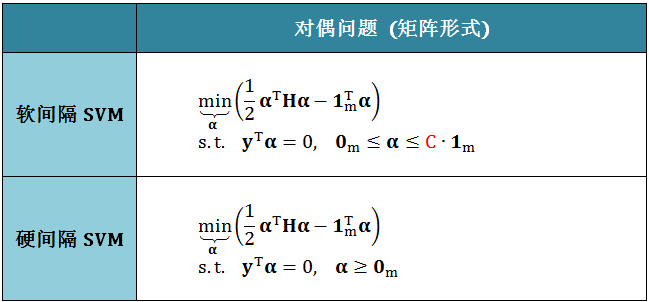

为了能一目了然发现硬间隔和软间隔 SVM 对偶问题之间的相似和不同之处,我们将它们的代数形式和矩阵形式的类比展示于下表:

一言以蔽之,硬间隔和软间隔 SVM 的唯一区别就是 αi 的范围

硬间隔 SVM:αi ≥ 0

软间隔 SVM:0 ≤ αi ≤ C

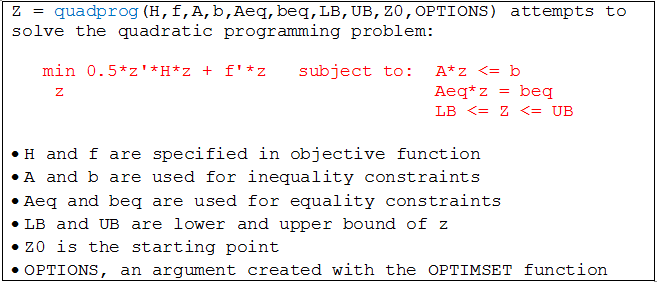

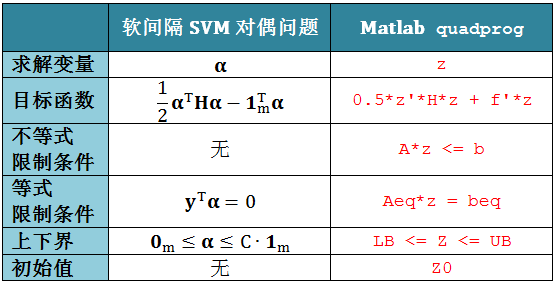

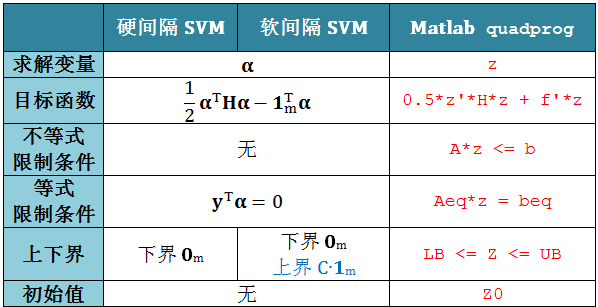

小节 3.1 到 3.3 都会用 Matlab 里面的 quadprog 函数:

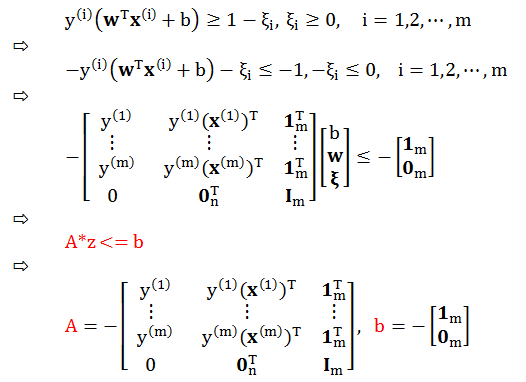

回顾软间隔 SVM 的原始问题

类比硬间隔 SVM 和 quadprog 函数参数的对应关系,下表给出软间隔 SVM

和 quadprog 函数参数的对应关系

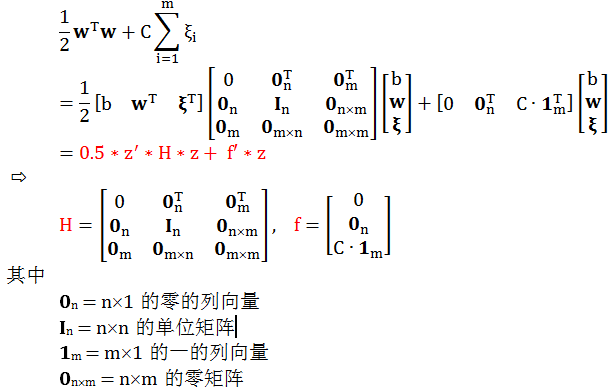

类比“目标函数”得到:

类比“不等式限制条件”得到:

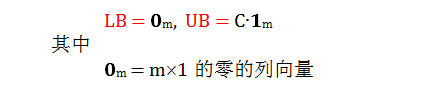

类比“等式限制条件”、“上下界”和“初始值”得到:

Aeq = [], beq = [], LB = [], UB = [], Z0 = []

利用 quadprog 函数解出原始问题的最优解,记为 b* 和 w*,以及支撑向量机 g(x) = sign(wTx + b*)

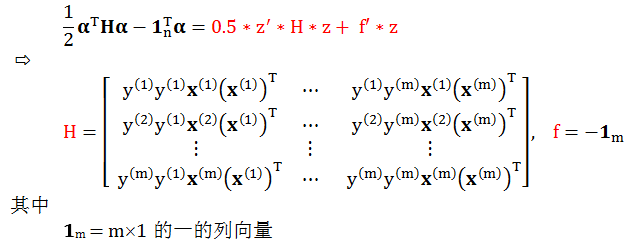

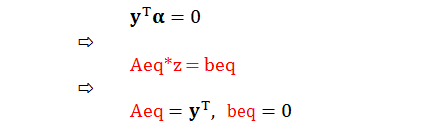

回顾软间隔 SVM 的对偶问题

为了用 Matlab 里面的 quadprog 函数,我们必须做一点调整,如下表

类比“目标函数”得到:

类比“等式限制条件”得到:

类比“上下界”得到:

类比“不等式限制条件”和“初始值”得到:

A= [], b = [], Z0 = []

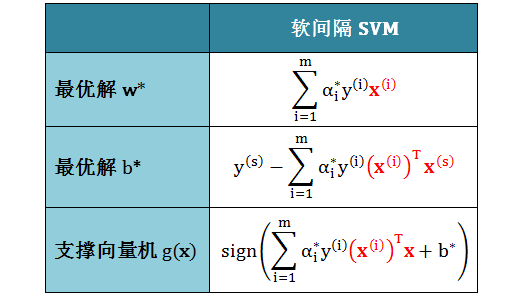

利用 quadprog 函数解出对偶问题的最优解,记为 α*。则相应的最优解 b* 和

w*,及 SVM g(x) 结果如下表 (对某个 α*s > 0,即所谓的支撑向量):

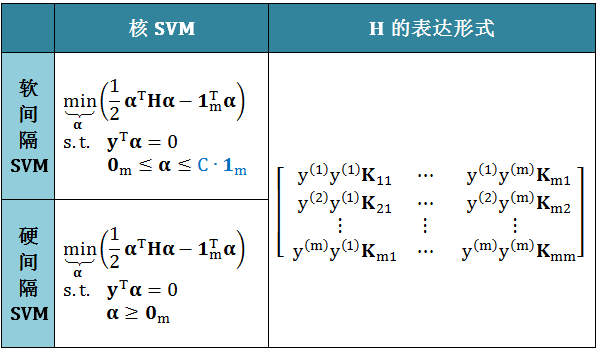

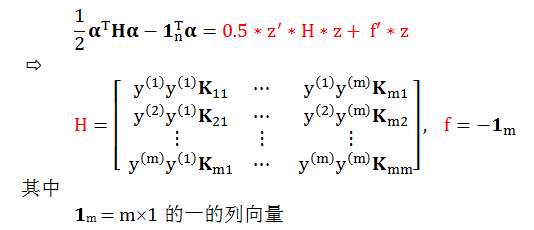

由于对偶问题的目标函数中有 x 的内积表达形式,而核函数的本质就是将低维度的 x 转为高维度的 z,将 x 的内积用 z 的内积代换。因此核 SVM 通常用在对偶问题而不是原始问题,当然这个对偶问题可以是硬间隔或软间隔的 SVM,问题的矩阵表达形式如下:

为了用 Matlab 里面的 quadprog 函数,我们必须做一点调整,如下表

类比“目标函数”得到:

类比“等式限制条件”得到:

类比“上下界”得到:

类比“不等式限制条件”和“初始值”得到:

A= [], b = [], Z0 = []

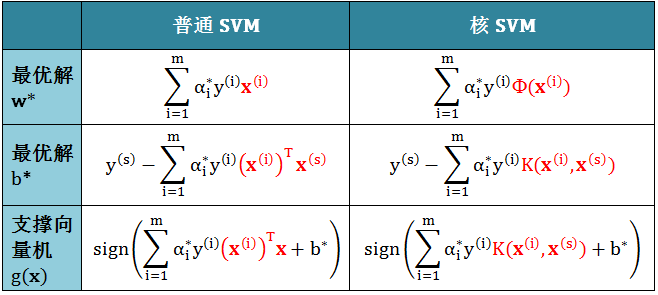

利用 quadprog 函数解出对偶问题的最优解,记为 α*。类比核 SVM 和普通 SVM 的最优解 b* 和 w*,以及 g(x) ,只需做以下两个改动:

将 x 用 Φ(x) 替换

将 xTx’ 用 K(x, x’) 替换

类比结果如下表 (对某个 α*s > 0,即所谓的支撑向量):

当数据量很大时,用 QP 解软间隔 SVM 对偶问题就会非常耗时。这时候 John C. Platt 发明的序列最小优化 (Sequential Minimal Optimization) 算法,简称 SMO 算法,就可以派上用场了。

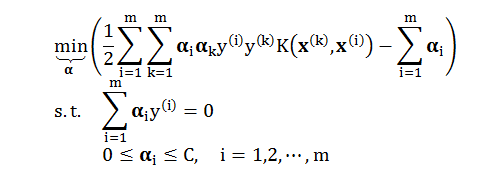

首先回顾要解的最优化问题:

SMO 算法的灵感来自坐标下降法 (见小节 1.2),即每次只优化一个变量 αi (而固定其他变量 αj, j ≠ i) 求解目标函数的最小值。但是此问题有个限制条件 Σiαiy(i) = 0,当只变 αi 时,上述限制条件会被打破。为了克服以上的困难,SMO 采用一次更新两个变量的方法。

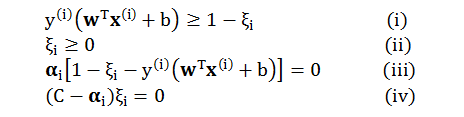

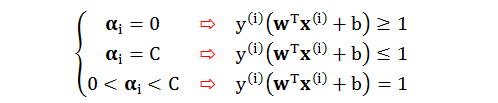

根据 KKT 里的原始约束 (Primal Feasible)、对偶约束 (Dual Feasible) 和互补松弛 (Complementary Slackness) 条件得到的关系式

为了简化令 ui = y(i)(wTx(i) + b),分情况讨论

当 0 < αi < C 时,由 (iii) 得到 ui = 1 – ξi,由 (iv) 得到 ξi = 0。我们有 ui = 1 因此对应的数据在边界上 (支撑向量 SV)

当 αi = 0 时,由 (i) 和 (iii) 得到 ui ≥ 1 – ξi,由 (iv) 得到 ξi = 0。我们有 ui ≥ 1 因此对应的数据在边界的外面 (未违规数据)

当 αi = C 时,由 (ii) 和 (iv) 得到 ξi ≥ 0,由 (iii) 得到 ui = 1 – ξi。我们有 ui ≤ 1因此对应的数据在边界得里面 (违规数据)。再细分下,当 0 ≤ ui ≤ 1 时,数据小违规但分类正确;当 ui < 0 时,数据大违规且分类错误

上述讨论情况在下图中展示

这样我们得到 SMO 算法需要的收敛条件,如下

有了以上收敛条件,我们可以来设计 SMO 算法,具体推导见附录 2。

在使用 SVM 的时候,根据不同的数据特征,一般都会用软间隔 SVM 加上一个核函数。那么问题来了,模型里面的超参数 (hyper-parameter) 该如何选择?

比如,软间隔 SVM 里面的超参数 C、多项式核里面的超参数 γ, ζ,还有高斯 RBF 核里面的超参数 γ 该如何选择。很简单,用验证集 (validation set) 或者交叉验证集 (cross-validation set),但是在选择它们之前,我们先看看它们的性质。

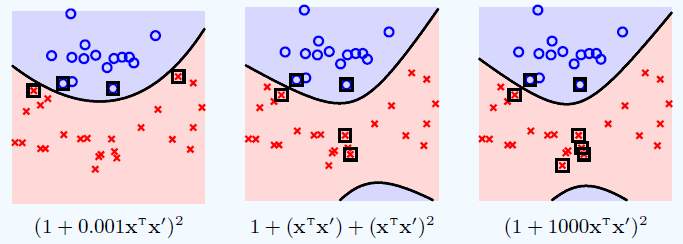

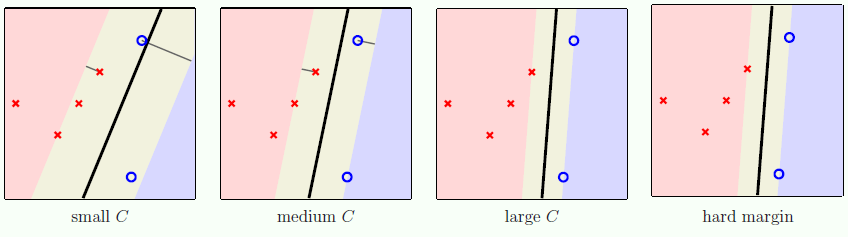

多项式核的超参数 γ, ζ

为了方便令 ζ = 1 而变动 γ。从上图可看出,这些都是二次多项式核函数,只不过系数不同,但是它们对应的是同一个空间 (系数只是缩放因子),因此做事情的能力是一样的。不同的系数导致了不同的内积。不同的内积定义了不同的距离,不同的距离就有不同的几何特性,不同的几何特性对应不同的边界和支撑向量 (黑框里的点)。

从上图我们很难一眼看出哪个 SVM 更好,或哪个核更好,或哪个 γ 更好,我们需要用验证误差当标准来判断。但是当 γ = 0.001 时,边界没有下面凸起的那块,看起来更合理些。

多项式核首先需要设定多项式次数 Q 来控制模型,之后还要同时调参 γ, ζ,参数比较多选择起来比较麻烦。

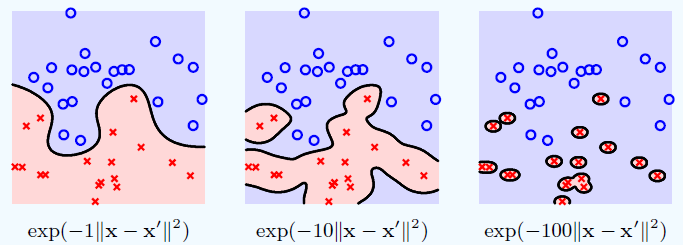

高斯 RBF 核的超参数 γ

高斯 RBF 核非常强大,几乎可以找出任何边界,但在 γ 很大的时候仍有问题。首先 SVM 这种最大化间隔的机制就是为了防止过拟合,但是你看 γ = 100 时 (右图),数据过拟合成什么样子。从上图看 γ = 1 是个不错的选择。

高斯 RBF 核只有一个参数,比较好选择,但由于它是无限多维,没有什么物理意义,很难解释给外人。

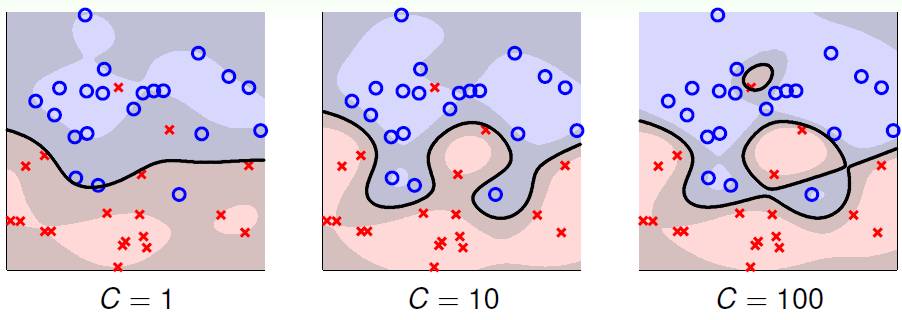

软分隔的超参数 C

上图 (使用高斯 RBF 加核软间隔 SVM) 展示着不同 C 的值的不同的分类效果。蓝色区域表示蓝圈的区域,红色区域表示红叉的区域,灰色区域表示边界部分,也是存在错误的情况。

当 C = 1 时,灰色区域很宽,犯错的数据很多

当 C = 10 时,用比较大的C来控制分类并尽量减少错误,发现灰色区域变窄了,犯错的数据减少了

当 C = 100 时,灰色区域更窄了,犯错的数据更少了,但是会出现过拟合的问题 (边界开始成环形,而且还有一个封闭小圈)

在小节 1.4 回忆 C 的定义,

越大的 C 代表,宁可边界窄一点,也要出错的数据少一点

越小的 C 代表,宁可边界宽一点,即便牺牲分类精度也无所谓

上图验证了 C 和边界的关系,随着 C 增大,边界越来越窄,而且违规数据也越来越少。其中违规数据有两类:

进入灰色区域但没跨过边界,分类仍然正确但快不正确了

进入灰色区域并跨过边界,分类错误

当 C 很大时,软间隔 SVM 慢慢像硬间隔 SVM 收敛,原因更简单,C 无穷大时,ξ = 0,这意味着没有数据分类错误。

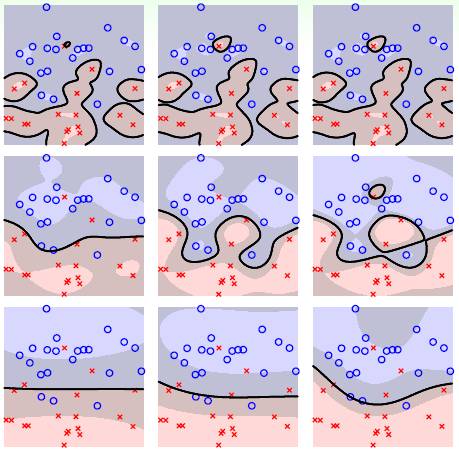

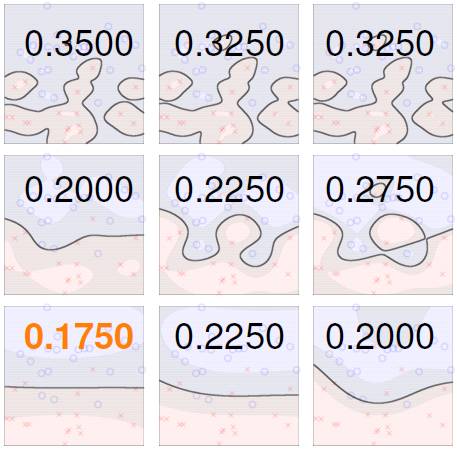

模型选择

下图表示的是使用高斯 RBF 核的软间隔 SVM 在不同的 C 和 γ 下的边界表现,其中横轴对应 C,纵轴对应 γ。

计算每个 C 和 γ 下的交叉验证误差,选择误差最小的那个模型参数,由下图看,左下角图显示误差为 0.1750 最小,应该选它对应的 C 和 γ。

本帖讨论的是核技巧和线性软间隔 SVM。

核技巧就是在“不触碰高维空间的情况下”计算高维向量内积,而软间隔 SVM 是允许分类错误发生的 SVM。软间隔 SVM 加上核技巧是最有用的分类模型之一,它是一个强鲁棒性的线性模型和用核函数做非线性转换的结合。

再总结一下SVM分类遇到的不同数据种类

类型1 - 线性可分

类型2 - 线性不可分,升维后线性可分

类型3 - 线性不可分,升维后线性不可分

但是现实中哪有类型 1 的数据,都是理论中举的例子,此外,类型 2 的数据可能有,但是谁又能保证升维后真的线性可分呢?因此现实中几乎都是类型 3 的数据,那么只能用带核技巧 (为了升维) 的软间隔 SVM (为了处理线性不可分)。这样做其实没什么损失,假设真的线性可分,大不了那些 ξ 都是零嘛。

确定好核函数 (比如多项式或高斯 RBF),之后就用验证误差或者交叉验证误差来选择核对应的参数,以及软间隔 SVM 里面的参数 C。

下帖是图解神经网络,Stay Tuned!

作者现在正在小象学院上一些关于量化投资的课,该学院不允许将课件以任何形式分享。作者本身也是 FRM 和 CAIA,对里面讲的理论知识还是比较熟悉的,只不过欠缺的是实操经验。作者会根据学习的内容,加上大量的自己的心得体会,并写成文章和大家一起学习!

附录

1

软间隔 SVM 对偶问题推导

对偶问题如下

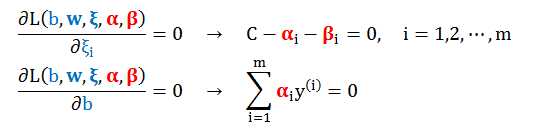

固定 αi, βi,最小化 L(b,w,ξ,α,β) 求出 b 和 w 的最优解

将最优解带入上式再最大化目标函数求出 αi, βi 的最优解

第一步是一个无约束规划,非常简单,求 L(b,w,ξ,α,β) 的梯度。首先求 L 对 ξ 和b 求偏导数设为 0 解得

利用上面结果将 (A1) 化简为

其中第一步用了 C = αi + βi,第二步消除 b 前面的系数。

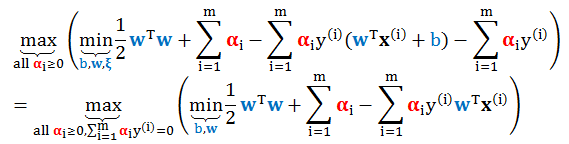

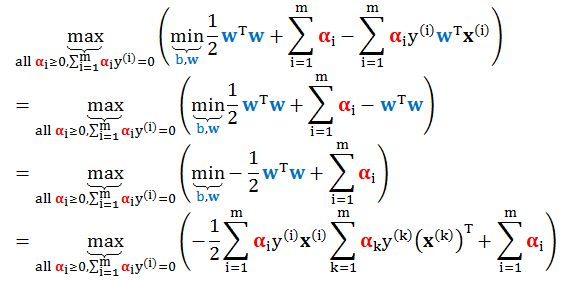

再求 L 对 w 求偏导数设为 0 解得

第二步是利用上面结果将 (A1) 进一步化简为 (将 w 带入)

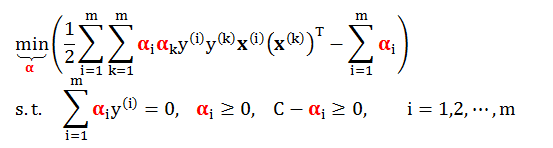

在目标函数前面加个负号,将最后一步求最大值转换成求最小值,因此 (A1) 最终变成

2

SMO 算法推导

符号制定

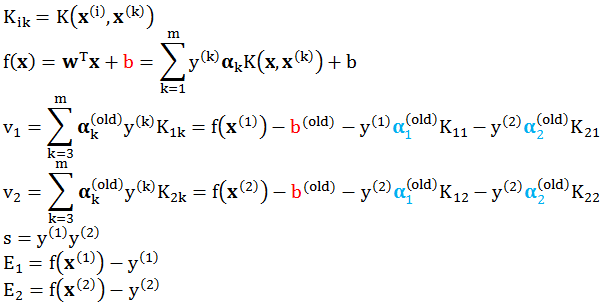

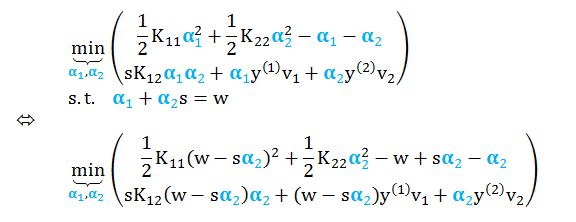

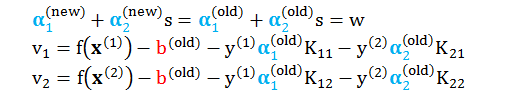

假设 SMO 算法在某次更新时,需要更新的变量为 α1 和 α2,则其余变量都可以视为常量。为了描述方便,定义

SMO 算法是一个迭代算法,因此有初始条件和终止条件

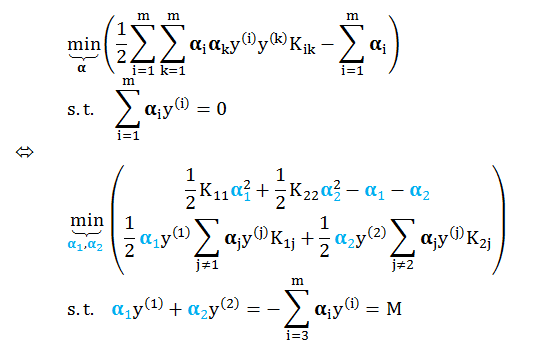

等价问题

目标函数可以简化成 (舍弃不含 α1 和 α2 常数项)

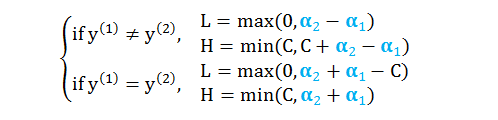

α2 上下界

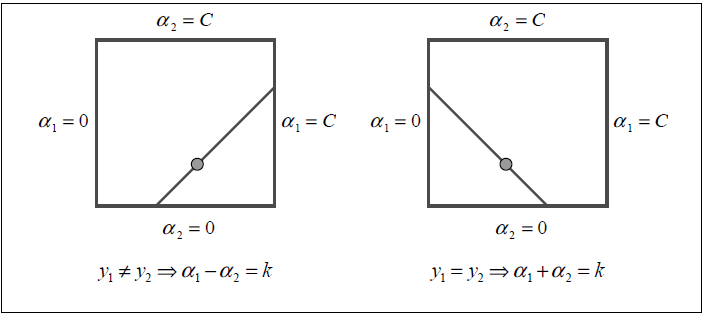

根据对偶问题的约束条件可知,α1 和 α2 本身都在 [0, C] 之间。再在上面问题的约束条件两边同乘以 y(1) 得到 α1 + sα2 = w。现在结合这两个条件我们来进一步明确 α2 的上界 H 和下界 L。

因为 s = y(1)y(2),我们根据 y(1) 和 y(2) 同号和异号的情况讨论,如下图:

当 y(1) ≠ y(2),s = -1,则 α2 = α1–w,斜率向上,如左图

当 y(1) = y(2),s = 1,则 α2 = –α1–w,斜率向下,如右图

根据上图很容易得到 α2 的上下界

注意 SMO 是迭代算法,L 和 H 里面的 α1 和 α2 是上一步迭代计算出来的值。

最终问题

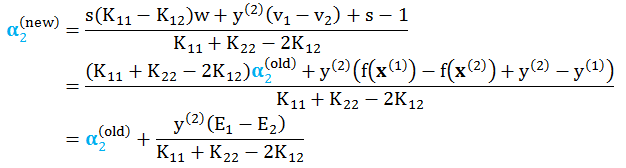

继续化简上式,代入 vi 和 s,并用 α2 代替 α1

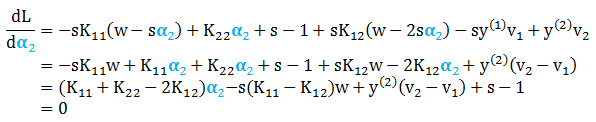

求解 α1 和 α2

求目标函数 L 关于 α2 的导数并设为零,有

结合以下条件

解得

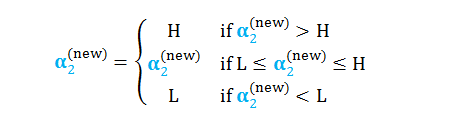

根据 α2 的上下界更新其值

进而解出 α1 的值

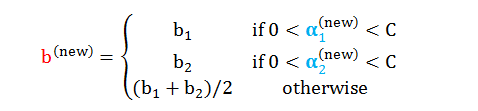

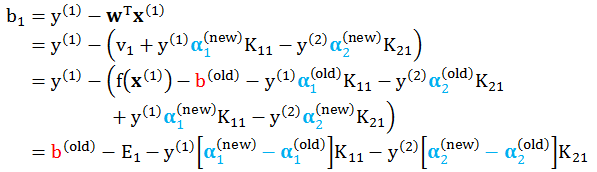

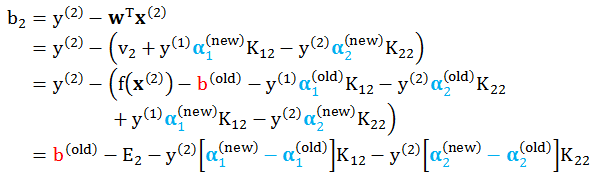

求解 b

最后 b 在每一步迭代都需要计算,再每一步都要检查以下 KKT 条件。

情况 1:当 α1 在而 α2 不在 [0, C] 之间

情况 2:当 α2 在而 α1 不在 [0, C] 之间

情况 3:当 α1 和 α2 都在 [0, C] 之间,b1 = b2 都是解,因此任取一个即可。

情况 4:当 α1 和 α2 都不在[0, C] 之间,b1 和 b2 满足 KKT 条件,因此取个平均值 (b1+b2)/2 即可。

综合各种情况,得到 b 值为