历届私募金牛奖生存之道:沉者为金,挖掘“阿尔法”收益

一、前言

近年来指数型公募基金发展迅速,产品数据与规模增长显著,公募产品工具化属性越来 越被重视;与之不同,国内数量众多的私募证券投资基金中纯粹指数产品屈指可数。相比较,私募基金在专注于“赚取阿尔法收益”主动管理道路上步伐更为坚定。

私募证券投资基金是相对于我国政府主管部门监管的、向不特定投资人公开发行收益凭证的证券投资基金而言的一种基金形式,通过非公开方式向少数机构投资者和高净值人群投资者募集资金而设立的基金。与公募、券商资管等同样可投资于二级市场的产品比较,私募证券投资基金更加追求绝对收益目标,源于其收益主要来自绝对超额收益带来的业绩提成。

随着私募证券投资基金数量增多、策略专业复杂度提升,投资私募基金对投资者鉴别和筛选能力要求更高。而且与公募基金不同,私募数据较难获得且不透明,基础性筛选的时间成本等也更高。利用权威性评奖结果或对降低私募基金有效筛选的成本具有积极意义。

我们以中国私募金牛奖为代表,对近十年获得机构和个人的市场表现和特征进行了持续性的分析。获奖机构和个人展现了较为普遍的持续优良业绩表现,事实上,在私募证券投资基金激烈的淘汰竞赛里,唯有沉者为金,挖掘持续的“阿尔法”收益是不变生存之道。

二、业绩:Alpha收益突出,长期者长胜

1、整体业绩:长期超额回报突出,收益风险比显著

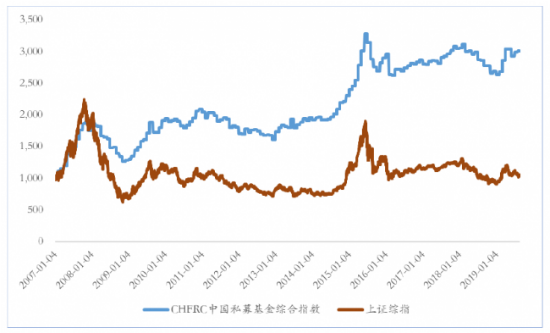

实际统计数据可看出,私募证券投资基金长期业绩突出,为投资者带来较高超额回报,收益风险比显著。以 上海交通大学中国私募证券投资研究中心编制的CHFRC中国私募基金 综合指数长期收益来看,截至2019年7月底,私募基金指数自2007年以来累计收益201.04%,同期上证综指指数累计收益7.98%。对比其他绩效评估指标来看,CHFRC中国私募基金综合指数年化波动率14.44%,最大回撤32.64%;而对应同期上证综指指数年化波动率30.54%,最大回撤70.71%;CHFRC中国私募基金综合指数收益风险比优势显著。

图 1 CHFRC中国私募基金综合指数、上证综指指数走势对比(2007-2019.7)

数据来源:WIND、中证金牛研究中心

2、各策略业绩:细分策略收益亦突出

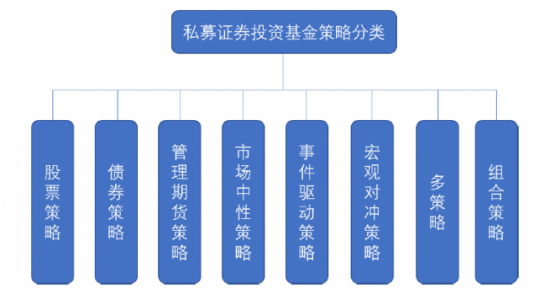

一般,私募证券投资基金按策略分类,不同策略类型的私募证券投资基金投资标的和投资策略不同。按市场常用分类大致可分为股票策略、债券策略、管理期货策略、市场中性策略、事件驱动策略、宏观对冲策略、多策略、组合策略主要八类。

图 2 私募证券投资基金策略分类

数据来源:中证金牛研究中心

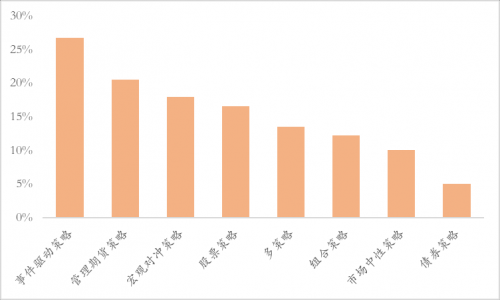

统计细分策略对应的CHFRC子指数成立以来年化收益可以看到,在一些相较于公募普遍常见的传统策略而言,投资标的更为丰富、策略组合相对复杂的另类投资策略及相关产品收益优势更为突出。

八大类策略产品中,事件驱动策略、管理期货策略、宏观对冲策略年化收益最高,分别达到26.79%、20.57%、17.96%;债券策略年化收益最低,为5.04%,一般该策略风险也相对低。

图 3 细分策略年化收益统计(使用对应的CHFRC策略指数计算)

数据来源:WIND、中证金牛研究中心

三、历届私募金牛奖 :沉淀为金,优选管理人

从中国私募金牛奖获奖管理人和个人管理产品业绩统计来看,优选管理人可以带来一定的Alpha收益。在实际投资中,私募数据相对不透明且较难获得,实地调研则需花费较高的时间精力成本,私募管理人优选在客观上存在一定难度。与此同时,私募证券基金管理人生存迭代较快,从长期角度采取具有成本优势的有效持续性的优选方法具有必要性,利用权威评奖结果或为可选之一。

中国私募金牛奖评选组自2009年评选“私募金牛奖”以来至今,已持续十届,坚持以客观公正且长期视角优选优秀私募证券管理人。我们以历年获金牛奖私募管理人及私募投资经理为样本,检验了获奖机构及个人市场影响力、业绩持续性等,并多维度分析优秀私募证券管理人特征。

1、历届获奖概览 :规模呈指数增长,各策略获奖管理人均具有超额回报

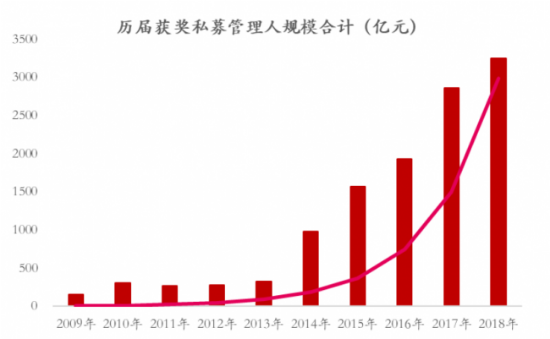

历届获得私募金牛奖的管理人规模呈指数增长。据 中国私募金牛奖评奖数据库 统计,2009年获奖私募证券管理人基金管理规模155亿元;至2018年第十届获得私募金牛奖的管理人基金管理规模约3250亿元,占比当年末私募证券投资基金规模14.5%。历经十年,获奖私募管理人规模增长约20倍。

图 4 历届获奖私募管理人规模合计(不区分公司奖、个人奖,亿元)

数据来源:中国私募金牛奖评奖数据库、中证金牛研究中心

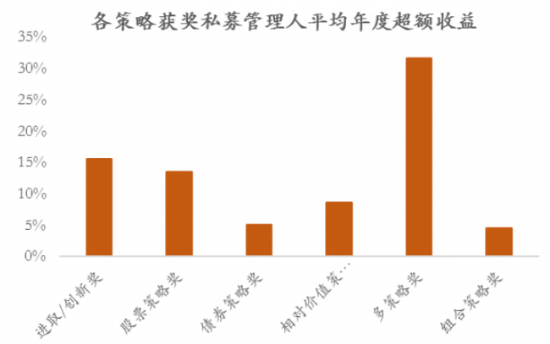

私募金牛奖按产品策略评奖,历年私募管理人奖项包括股票策略金牛私募管理公司、债券策略金牛私募管理公司、相对价值策略金牛私募管理公司、多策略金牛私募管理公司等、以及进取/创新奖项。按奖项产品策略分类统计年度获奖私募管理人平均年度超越比较基准的超额收益均为正。其中,多策略金牛私募管理公司的多策略产品规模加权平均超额收益突出,达31.65%;债券策略及组合策略金牛私募管理公司超越基准收益分别达5.17%、4.61%。

图 5 各策略获奖私募管理人当年度平均超额收益(不区分公司奖、个人奖)

数据来源:中国私募金牛奖评奖数据库、中证金牛研究中心

2、历届获奖投资经理:超额收益显著,券商、公募从业背景为主

私募证券投资基金相较于公募基金具有更加明显的个人特征。“明星”投资经理往往对投资业绩起到决定性影响,在公司初创期表现更为突出。随着公司投资理念及核心策略的体系成熟,团队的力量会更加受到重视。本节统计历届获得私募金牛投资经理奖项(股票策略)的投资经理业绩及背景特征。

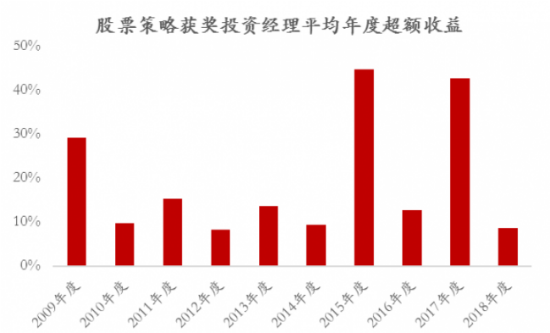

历届获奖投资经理年度收益均超越基准指数,超额收益在8%-45%区间。其中,超额收益最高的前三个年份分别是2015年、2017年、2009年,分别对应基础股票市场波动较大的年份,亦表现出优秀投资经理在获得超额收益的同时,具备稳定的风险控制能力才能够在长期中获得优胜。

图 6 历届获奖投资经理平均年度超额收益(股票策略,基准为CHFRC中国股票型私募基金指数)

数据来源:中国私募金牛奖评奖数据库、中证金牛研究中心

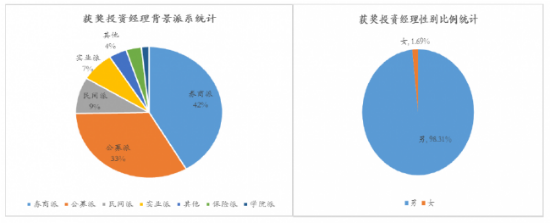

同时,统计获奖投资经理从业背景经历发现,券商、公募派系占比近四分之三,而往往这些投资经理历史是从事券商、公募基金机构研究背景或投资背景的。民间派系占比9%,实业派系占比7%。可见,金融从业经历对于形成出色投资能力较具影响力。

男性在投资中表现出明显的优势。从性别统计来看,优秀投资经理以男性为主,占比98.31%;女性仅占比1.69%。这一差别悬殊的比例也是由于私募投资经理从业结构所决定。

图 7 历届获奖投资经理从业背景、性别比例统计

数据来源:中国私募金牛奖评奖数据库、中证金牛研究中心

3、历届私募管理人:超额收益显著,“核心人物”特征集中

历届获奖私募证券管理人年度平均收益均较同类策略指数具有超额收益(私募管理人业绩采用规模加权方法计算)。见下图,以CHFRC私募策略指数作为比较基准,采用产品规模加权方法计算历届获得私募金牛奖的管理人(不区分公司奖、个人奖)年度平均超额收益如图,2009-2018年期间年度平均超额收益13.19%,尤其在2015年、2016年、2009年相对市场走势表现出较强的风险控制能力,且历届均高于同期同策略综合指数收益。

图 8 历届获奖私募管理人当年度平均超额收益(不区分公司奖、个人奖)

数据来源:中国私募金牛奖评奖数据库、中证金牛研究中心

以代表私募管理人核心投资理念并贡献主要投资业绩的人物为私募管理人“核心人物”,有可能是创始人、也有可能是核心投资经理。同历届获奖私募投资经理类似,私募管理人“核心人物”特色亦较突出。

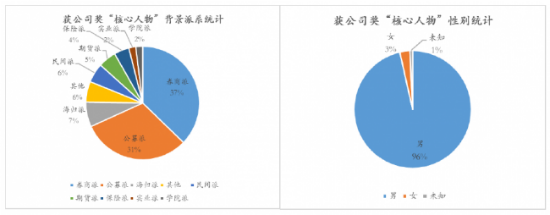

统计历届获奖私募管理人“核心人物”从业背景经历发现,券商、公募派系占比约70%,与获奖投资经理类似,也说明历史券商、公募金融机构的从业经历为其管理私募基金具有较大裨益和借鉴。值得注意的是,占比第三的海归派达7%。从实际调研中可知,具有在海外投资机构从业经历的海归在国内创业私募基金的现象较多,其中秉承量化投资理念的居多,他们往往借鉴海外较为成熟的量化投资体系和策略进行投资,也将促进行业的多元化。

从性别统计,“核心人物”仍是以男性为主,占比96%。但女性占比较上述投资经理统计数据有所提高,占比3%。

图 9 历届获奖私募管理人核心人物从业背景、性别比例统计

数据来源:中国私募金牛奖评奖数据库、中证金牛研究中心

四、总结:沉者为金,长期超额回报是生存之道

私募证券投资基金是相对于我国政府主管部门监管的、向不特定投资人公开发行收益凭证的证券投资基金而言的一种基金形式,通过非公开方式向少数机构投资者和高净值人群投资者募集资金而设立的基金。其以追求绝对收益为目标,专注于获得超越基准的Alpha收益,为投资者带来长期超额回报。统计CHFRC中国私募基金指数走势可看到,私募证券投资基金长期业绩突出,收益风险比显著;细分策略收益回报亦较为突出,事件驱动策略、管理期货策略、宏观对冲策略年化收益居前三。

随着私募证券投资基金数量增多、策略专业复杂化,投资私募基金需投资者具有鉴别筛选能力。然而,私募数据相对不透明且较难获得,优选管理人在客观上存在一定难度。中国私募金牛奖评选组坚持十年评奖优选,旨在为投资者评选优秀私募管理人。回顾历年获金牛奖私募管理人及私募投资经理业绩与规模,并从不同维度分析优秀私募证券管理人特征,发现:

(1)历届获奖私募管理人规模呈现指数增长;按策略统计,各策略获奖私募管理人规模加权业绩均具有较明显的超额收益(业绩基准为CHFRC对应策略指数),同时在市场大幅波动或弱势下跌时表现出较好的风险控制能力。

(2)根据CHFRC(中国私募基金指数)显示我国私募证券基金长期业绩优良,收益风险配比具有一定优势;与公募基金等相比另类投资策略特有优势突出,事件驱动策略、管理期货策略、宏观对冲策略年化收益居前三。

(3)私募证券基金相较于公募具有更加明显的个人特征。“明星”投资经理往往对投资业绩起到决定性影响。统计历届获奖投资经理年度收益,均超越基准指数,超额收益在8%-45%区间。

(4)相关从业经历有助于“淬砺”优秀从业人员。从从业背景经历看,具备券商、公募相关经历占据“明星”私募经理主流,占比近四分之三。私募管理人“核心人物”特色亦较突出:券商、公募“出身”合计占比约70%,海归派占比7%。

(5)“核心人物”女性占比较获奖投资经理统计结果有所提高。从性别统计看,“核心人物”仍是以男性为主,但女性占比有所提高。

历届中国私募金牛奖旨在为投资者优选私募管理人,推动行业发展。而研究结果也印证了获奖私募管理人业绩均具有显著的超额收益,同时投资经理背景特征等多维分析也可以为投资者设计MOM、FOF等多元化策略提供侧面维度验证参考。

从业绩波动和长期回报来看,对于投资者而言,私募基金投资考核也不应过于关注短期视角,对于优秀私募证券管理人而言,长期收益稳定性相对更为可信,需选择匹配自身风险承受能力与投资预期的产品。同样,对于私募管理人而言,应坚持获得长期超额回报理念,同时兼顾短期收益风险管理。沉者为金,唯有挖掘长期“阿尔法”收益才是不变生存之道。