互联网巨头的跨界扩张之惑

关注并将「人人都是产品经理」设为星标

每天早 07 : 45 按时送达

现如今,KOC(Key Opinion Consumer)的重要性愈发受到品牌营销的重视。也越来越多的品牌通过重构经营关系、下沉和用户共创、场景组合打透心智实现低成本出圈。作者对关系经营总结了自己的方法论,欢迎阅读和交流。

题图来自Unsplash,基于 CC0 协议

全文共 4752 字,阅读需要 10 分钟

——————/ BEGIN /—————

最近二十年,科技行业存在一个全球性的趋势:经营消费业务(To C)的公司,普遍要比经营企业业务(To B)的公司成长更快、估值更高。

在美国市值最大的五个科技巨头——苹果、微软、谷歌、亚马逊、Meta当中,仅有微软是以企业业务为主的;IBM、Oracle、SAP这样强大的To B解决方案公司,市值往往仅有互联网巨头的一个零头。

事实上,Web2.0时代的“互联网”几乎就是“消费互联网”。

然而,随着移动互联网普及率见顶、消费业务的天花板逐渐接近,绝大部分互联网公司均开始经营To B业务。

在中国,阿里、腾讯乃至字节跳动等公司均在“产业互联网”方面投入巨大,虽然不一定产生了成效。

在美国,从To C进军To B的翘楚当属Amazon,它与Microsoft在云计算领域展开了持续多年的精彩搏杀。

有趣的是,观察Microsoft和Amazon的发展轨迹,可以发现某种“异曲同工”或“镜像”:前者立足于To B,向To C扩张,焦点在于游戏和智能硬件,近期收购Activision Blizzard更凸显了这个战略;后者立足于To C,向To B扩张,焦点在于云计算,在Jeff Bezos卸任后的新一代CEO正是来自AWS。

我们可否称之为“殊途同归”?

那么,迄今为止,上述双方谁的效率更高、表现更好呢?公允地说,是Amazon。

我们只需要注意到如下事实,即可得出上述结论:

Microsoft早在1995年就开始经营游戏业务,早在2006年就开始经营智能硬件业务。经过多年探索,它在这两个方面只能算“站稳了脚跟”,还远远谈不上“市场领导者”。在此期间,Microsoft犯下了太多错误,付出了沉重代价,完全是依靠在软件行业积累的雄厚资本,才支撑着To C业务没有倒下。换了其他任何一家公司,恐怕都无法付出类似的代价,过去的一切投入终将沦为笑柄。

Amazon从2004年开始经营公有云业务,几乎一手创造了现代云计算的技术和商业模式。短短十年之内,AWS不但实现自给自足,而且开始反哺自营电商业务。作为一家新兴公司,Amazon没有很高的容错率,基本依靠效率和创新精神打赢了这一局。AWS在云计算行业的地位,要远远高于Xbox在游戏行业的地位、Surface在平板电脑行业的地位,这一点应该毫无争议。

消费者和企业客户存在太多区别:前者比较感性、决策周期较短、用户体验要求极高,后者比较理性、决策周期较长、不太重视用户体验;面向两者的销售体系并不通用,一个品牌的号召力往往不能无缝地同时覆盖两者。

换句话说,一只“大笨象”可以做好企业生意,甚至会被企业客户认为稳重可靠;在消费者那边,“大笨象”却几乎毫无可取之处。

2000年,Microsoft发布的初代Xbox游戏主机,就是这样一只“大笨象”:缺乏工业设计,傻大黑粗,塞满了笨重的标准化硬盘和DVD光驱,就连名字也有点拗口。

这样一台设备,非常不适合放在客厅或起居室里,连搬运都很吃力,仅此一条就注定要失败。

彼时彼刻,Apple正在通过工业设计推出一个又一个爆款消费级产品,Microsoft却没有从中学到任何东西;此后十年双方的消长,在此刻其实已经决定了一半。

笨重的初代Xbox主机

塞下了太多部件

你或许会反驳:“Xbox不但没有失败,反而取得了2400万部的销量,为Microsoft的游戏平台事业开了一个好头!”没错,那是用无休止的砸钱换来的——Xbox的定价远低于生产成本,从而导致了极高的性价比;在主机上市前,Microsoft火线收购了一批游戏工作室,又重金买下了一批游戏的独占权;铺天盖地的广告和营销攻势也震动了整个游戏行业。

到了下一代Xbox 360主机发布时,Microsoft不仅再次因为成本过高而蒙受巨额亏损,还因为品控不力而酿成了“死亡三红”恶性故障。

幸亏竞争对手Sony也犯下了类似错误,Microsoft的损失才得到了一定的控制,否则Xbox系列主机可能早已二代而终。

在其他消费级业务中,Microsoft不停地重复着恶性循环:由于产品设计不佳,导致用户体验不好,只得砸钱(降价或收买合作伙伴)解决问题,同样的问题又会在下一代产品中出现。直到实在无钱可砸,或者管理层不再愿意付钱,该业务遂关门大吉或无限期停滞。

这样的命运,曾经出现在Zune音乐播放器、Lumia手机、Kinect体感设备、HoloLens VR设备身上,还曾差点出现在整个Microsoft游戏业务身上。

在企业级业务上的大量积累,本来应该使Microsoft获得一定的技术优势,以构成对消费端的“降维打击”——这是很多投资者一直盼望的。

遗憾的是,企业级业务往往会使Microsoft背上历史包袱,用做企业产品的思路去做消费产品生态,由此导致了Windows Phone的悲剧,以及Microsoft彻底退出智能手机市场。

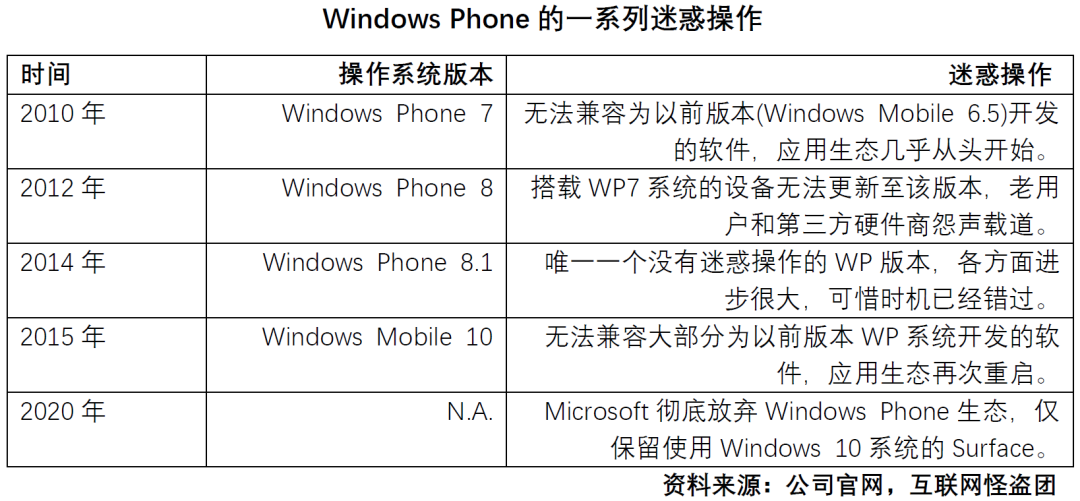

2010年,智能手机市场尚处于发展初期,Android羽翼未丰,Nokia等传统厂商未能及时推出自己的软件生态;而Microsoft拥有Windows CE、Windows Mobile等早期移动操作系统的积累,在理论上具备以Windows生态实现PC端和移动端“大一统”的可能性。

然而,Windows Phone (WP)操作系统的短暂历史,就是一部合作伙伴的血泪史:WP7抛弃了以前版本的一切应用生态,第三方开发商必须从头开始;WP8则不支持大部分旧设备的升级,从而惹怒了第三方硬件商和最支持WP的老用户。

到了2015年,WP系统又被全面改版为Windows Mobile 10,整个应用生态再次重启;不过反正也没什么区别了,因为Microsoft已经彻底输掉了智能手机市场的竞争。

有趣的是:自从2014年Satya Nadella接任CEO以来,Microsoft的各项消费业务出现了不同程度的复苏。

这是否说明新的管理层更擅长消费业务,或者对企业文化进行了面向消费者的改造?

不一定。

还有两个更合理的解释:

第一,Microsoft交了这么久的学费,总归交到了一个量变到质变的临界点,开始懂得服务消费者了;

第二,云计算为Microsoft创造了巨大的利润和现金流、提升了团队士气,使得消费业务获得了更多资源和更宽松的条件。

如果在未来3-5年内,Microsoft的各项消费业务能继续取得不错的战绩,我们才能说它的“从To B到To C”的扩张取得了全面胜利。

反过来说,为何Amazon从To C到To B的扩张,成效明显更快、代价也较小呢?

运气因素是很重要的,这种成功可能不具备广泛的指导意义——Google和Meta对To B业务的扩张就远远没有那么高效。

然而,Amazon的成功仍然有很多值得学习的地方,其中的核心驱动力可以称为“消费互联网公司的天然活力”。

消费互联网是人类历史上边际成本最低、规模效应和网络效应最高的一门生意。

因此,消费互联网公司必须是“快公司”,极端重视产品迭代和客户服务的效率,才能在九死一生的竞争中存活。

必须指出,企业级业务不一定需要“快公司”,很多企业客户重视稳定远胜于重视效率。

但是,在云计算这个全新的领域里,快速反应就意味着制订技术标准、掌握话语权、塑造客户使用习惯。

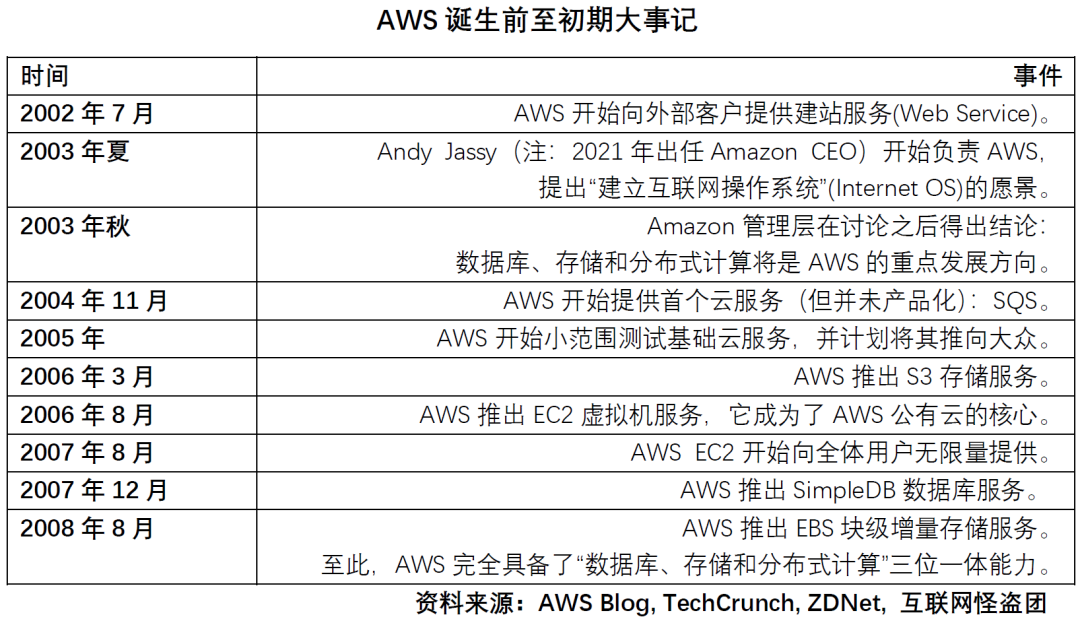

从2003年夏AWS负责人Andy Jassy提出云计算的初步理念,到2005年AWS基础云服务小范围测试,只过了不到两年;又过了三年,AWS的“数据库、存储、分布式计算”三位一体的能力已经完全成型。

我们很难想象,在消费互联网行业之外的任何一家公司,能够在这么重要的业务上达到这么高的效率!

严格地说,Google在云计算业务上的扩张效率也不低:2008年宣布,2010年开始提供存储服务,2012-13年开始提供计算服务,2016年以后即稳居全球公有云IaaS & PaaS市场的前三名。

相比之下,IBM从2013年才通过收购进军云服务,Oracle则直至2016年才开始提供公有云服务;缓慢的反应速度,使得这两家传统软件巨头永久失去了在云计算市场领先的机会。

在中国的情况也差不多,阿里巴巴是最早拥抱云计算趋势的公司,其次是腾讯;在传统信息科技公司当中,只有华为及时做出了反应。

换一个角度思考,消费互联网公司之所以具备更高效率,除了行业本身的特性使然,或许还有企业发展阶段的原因——想当年,Microsoft、Oracle创立之初,都曾经以“快公司”而闻名!在任何企业的初创期,组织结构总是比较扁平,管理层总是有危机意识,部门内耗也还不太严重。

随着组织规模扩大,官僚主义不可避免地产生,管理层和早期员工也逐渐开始自满、出现路径依赖。

二十年后的互联网行业会不会像今天的传统软件行业那样低效率?或许用不了二十年?

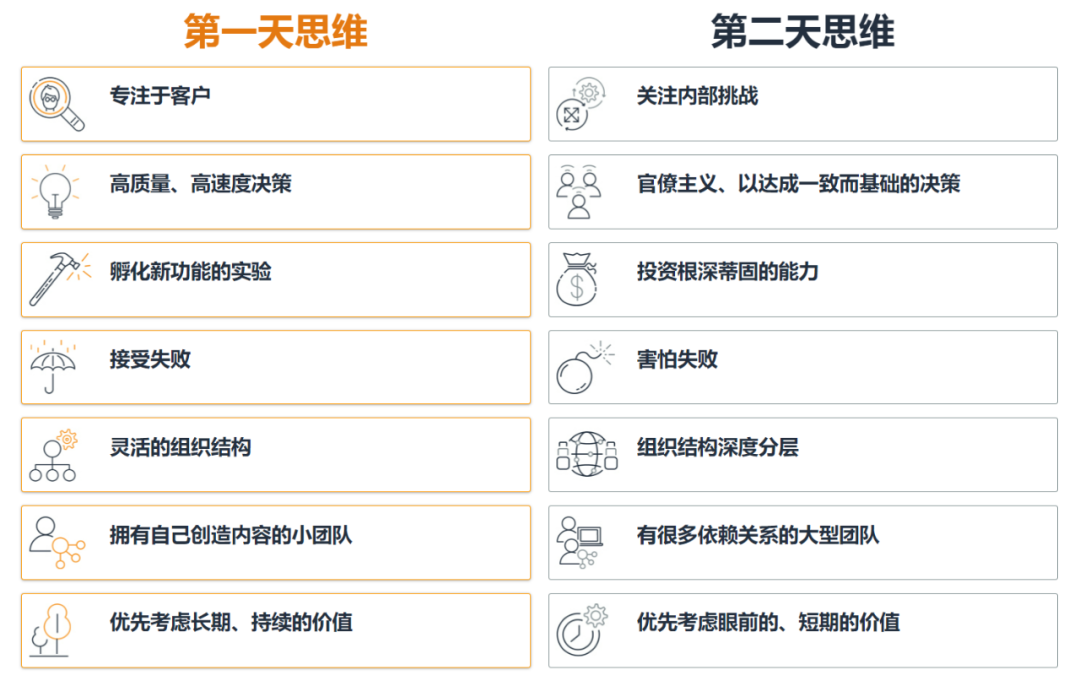

AWS宣称,它能取得成功是因为能更好地服务客户,归根结底是因为它具备Jeff Bezos所谓的“第一天思维”:专注于客户,避免官僚主义,勇于孵化新能力,接受而不害怕失败,组织结构灵活,以有创造力的小团队为基础,优先考虑长期价值而非短期价值,等等。

上述“第一天思维”是Amazon特有的吗?

显然不是。

任何创业公司在取得初步成功的阶段,大概都具备“第一天思维”;随着组织结构的膨胀,又不可避免地转向“第二天思维”。

其实,很多Amazon内部员工也在抱怨官僚主义和组织运转不灵,今后类似的抱怨可能会越来越多。

在国内,很多投资人曾经拼命鼓吹字节跳动、拼多多、快手等“新一代公司”具备高超的执行力或组织效率,远远强于腾讯、阿里巴巴、百度等“上一代巨头”;经过2021年的残酷风浪,上述神话已经破灭了一半。

即便神话是真的,一家仅有10年历史的公司的组织效率高于有20年历史的公司,也不是什么难以解释的事情,前者很可能也会遇到后者的一切麻烦。

Jeff Bezos所标榜的

“亚马逊第一天思维”

话说回来,我们也不能完全用“发展阶段不同”去解释企业之间的效率差别。

在五大科技巨头当中,Apple和Microsoft成立于1970年代,Amazon和Alphabet成立于1990年代,Meta成立于2000年代;可是我们完全看不出Meta的组织效率高于Amazon或Apple。

一言以蔽之,成立时间长短只是影响企业效率的诸多变量之一。消费互联网是近二十年来发展最快、变数最多的行业,这个行业的公司当然会获得一定的“效率加成”。

至于下一个获得“效率加成”的行业会是哪一个,那就超出本文的讨论范围了。

有必要强调一点:效率或反应速度从来不是决定商业竞争成败的唯一原因。

无论在消费级还是企业级市场,客户有时候喜欢产品快速迭代,并愿意接受新产品的瑕疵;有时候则喜欢“慢一些但稳一些”的产品,甚至为此付出溢价。

不过,在大部分情况下,“快公司”要把速度降下来是比较容易的,“慢公司”要把速度提升上去则比较困难。

或许这能在一定程度上解释,为何从To C业务向To B业务的扩张,要比反向的扩张稍微容易一些。

—————— / END / ——————

—————— / 好课推荐 / ——————

#B端产品经理如何提升核心竞争力?

10月12日(周三)晚8点,10年B端老司机@王鹏老师在线分享,带你明晰B端产品经理发展路径,揭秘高效成长的三大破局点,告别野路子。

限时免费,还可额外领取《B端产品经理课程知识地图》电子版,名额有限,👇扫码免费报名👇

▼ 点击「阅读原文」了解更多课程详情